A noter :

À noter sur IFRS 18 que l’AMF attend une communication progressive sur les impacts prévisibles et raisonnablement estimés (état d’avancement des travaux, la communication d’informations chiffrées si possible et l’identification des MPM). Sur les points essentiels de la norme IFRS 18, voir notre dossier pratique dans le FRC 11/24 inf. 16 « Mémento IFRS 2025 : focus sur les nouveaux textes et les principaux enjeux pour les comptes IFRS 2024 », partie « Focus – Présentation des états financiers annuels IFRS : l’état du résultat net selon la norme IFRS 18 », § 7 à 42.

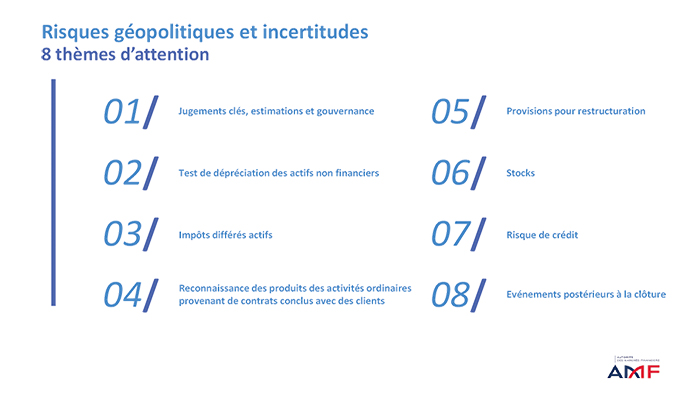

Incertitudes et risques géopolitiques

Quelles sont les recommandations de l’AMF dans un contexte économique et géopolitique sous tension ?

Émilie Blanc : Les risques géopolitiques et les incertitudes actuels nécessitent la communication d’une information financière avec une transparence accrue. Ce sujet est d’ailleurs le premier thème des recommandations d’arrêté des comptes cette année.

Quelles sont les attentes de l’AMF en matière de jugements clés, estimations et gouvernance ?

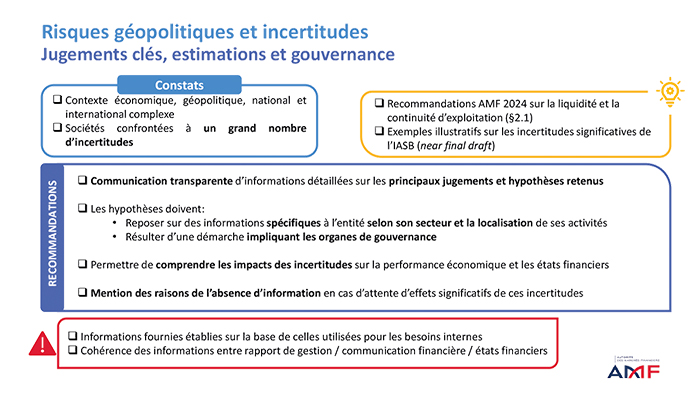

Émilie Blanc : Dans ce contexte particulier d’incertitudes les émetteurs devront communiquer de manière transparente, avec un niveau de granularité adapté à leurs enjeux, une information qui soit détaillée sur les principaux jugements et hypothèses retenus dans le cadre de l’arrêté de leurs comptes annuels.

L’objectif étant, pour un lecteur des états financiers, de comprendre les sources d’incertitudes relatives aux estimations (qui pourraient entraîner des ajustements sur la période suivante), mais également de comprendre comment ces incertitudes actuelles affectent la performance économique et les états financiers des sociétés.

Les émetteurs devront ainsi veiller à communiquer des informations qui reposent sur des hypothèses qui leur sont spécifiques en fonction de leur secteur et de la localisation de leurs activités et qui résultent d'une démarche impliquant les organes de gouvernance.

Nous rappelons également la publication par l’IASB d’ici d’exemples illustratifs sur les incertitudes significatives (même si elles reposent sur les risques climatiques), les sociétés pourront s’en inspirer pour les incertitudes auxquelles elles font face.

Ce contexte incertain peut également entraîner des répercussions sur la liquidité des sociétés et parfois même sur leur continuité d’exploitation. Il est important que les sociétés communiquent de manière transparente sur ces sujets et, à ce titre, les recommandations formulées l’année dernière par l’AMF demeurent toujours d’actualité.

Quelles sont les recommandations de l’AMF concernant les tests de dépréciation ?

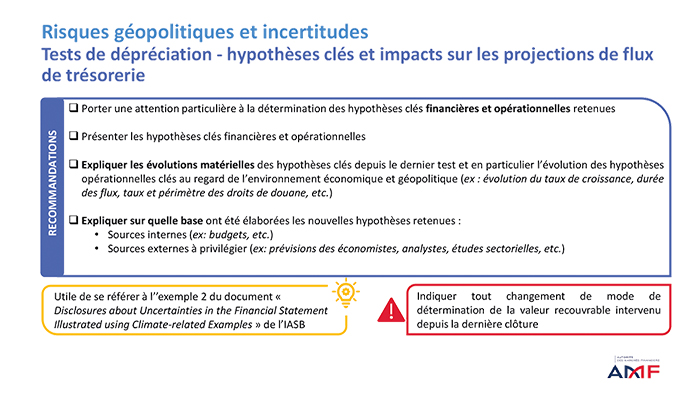

Émilie Blanc : En ce qui concerne les tests de perte de valeur, dans le contexte actuel, nous recommandons aux émetteurs :

d’être le plus transparents possible dans la présentation des hypothèses clés retenues ;

d’expliquer les évolutions matérielles de ces dernières (opérationnelles ou financières) ;

de préciser sur quelles bases les nouvelles hypothèses retenues ont été déterminées (soit internes, soit externes).

L’exemple 2 de l’IASB sur les incertitudes significatives illustre la démarche à appliquer.

Et pour les analyses de sensibilité ?

Émilie Blanc :

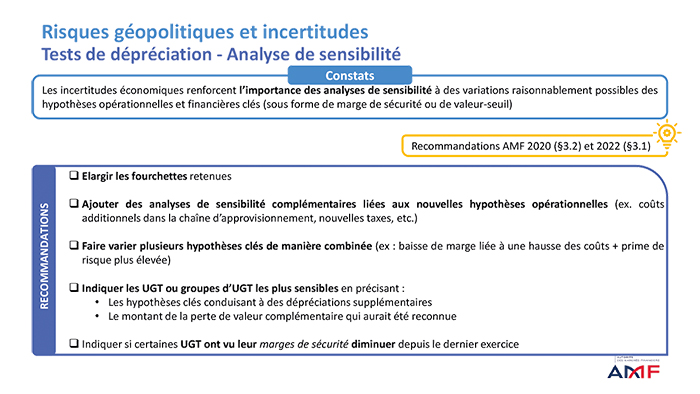

Le point sur l’analyse de sensibilité n’est pas nouveau et nous invitons donc les émetteurs à se référer à nos précédentes recommandations qui restent toujours applicables.

Dans ce contexte d’incertitudes économiques, nous recommandons aux émetteurs d’apprécier l’opportunité :

d’élargir les fourchettes retenues dans les analyses de sensibilité

et d’ajouter de nouvelles analyses de sensibilité. Il pourrait également être utile de faire varier des combinaisons d’hypothèses comme une baisse de la marge en lien avec une hausse des coûts et une prime de risque plus élevée.

Pour les UGTs les plus sensibles nous recommandons aux émetteurs de préciser quelles seraient les variations raisonnables d’hypothèses clés qui conduiraient à des dépréciations complémentaires, en précisant le montant de cette perte complémentaire.

Enfin, si les « headroom » se sont fortement réduits depuis le dernier exercice, nous recommandons de mentionner cette baisse et de préciser les UGts concernées.

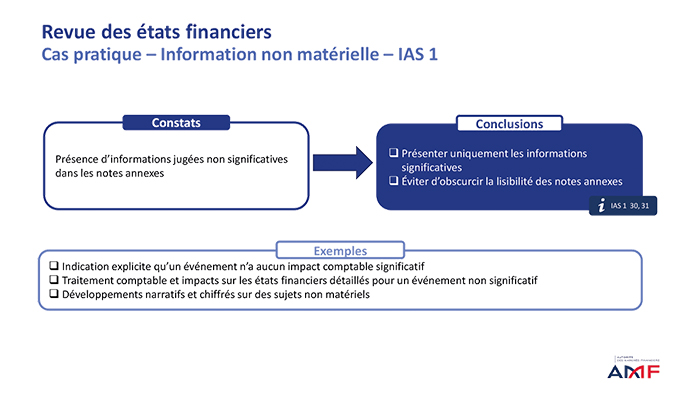

Quel est le constat de l’AMF concernant l’information non matérielle ?

Émilie Blanc : Nous avons relevé, lors de nos revues, la présentation d’informations jugées non matérielles dans les notes annexes de certaines sociétés.

La norme IAS 1 rappelle clairement que l’obligation de présenter une information porte uniquement sur les éléments significatifs. Elle souligne aussi l’importance de ne pas alourdir les notes annexes avec des informations non matérielles qui pourraient nuire à leur lisibilité. L’objectif est donc de veiller à ce que les informations fournies soient pertinentes et apportent une vraie valeur, afin de ne pas compliquer inutilement la lecture des états financiers.

Contrats d’achat d’électricité renouvelable

Quelle est l’analyse à mener concernant les contrats d’achat d’électricité renouvelable ?

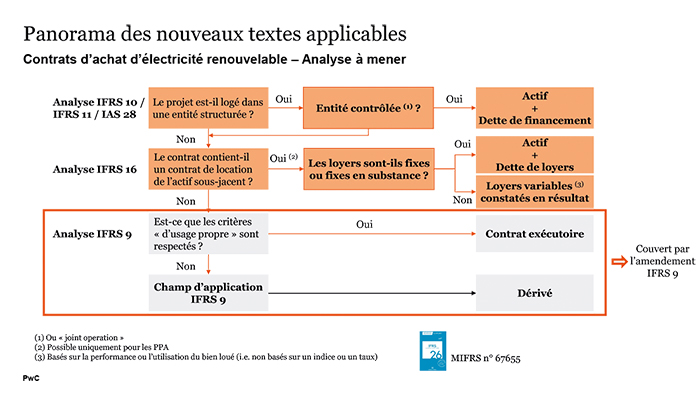

La rédaction : Tous les contrats d'achat d'électricité (« Power Purchase Agreement » - PPA) avec livraison physique d’électricité ne vont pas se retrouver dans le champ de l’amendement IFRS 9.

En effet, en fonction des caractéristiques du schéma, ces contrats peuvent relever du périmètre des normes IFRS 10 et IFRS 16.

Et c’est uniquement si ces deux normes ont préalablement été exclues au terme de l’analyse que l’on peut se poser des questions sous l’angle IFRS 9.

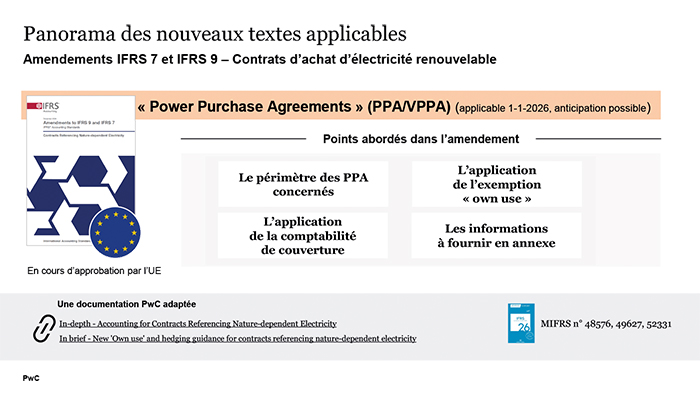

Quels sont les amendements d’IFRS 7 et 9 qui s’appliquent aux contrats d’électricité renouvelable ?

La rédaction : Les amendements s’appliquent aux contrats d’électricité renouvelable pour lesquels il existe une incertitude sur le calendrier de livraison du montant d’électricité référence, car la source de production d’électricité dépend de conditions naturelles qui ne sont ni constantes ni contrôlables.

Les amendements à la norme IFRS 9 traitent des modalités d’application de l’exemption « own use » pour les PPA afin d’éviter de devoir comptabiliser un dérivé.

Un PPA pourra bénéficier de cette exemption, si l’entreprise est acheteur net d’électricité sur un pas de temps dit « raisonnable », autrement dit qu’elle s’attend à racheter – dans un délai raisonnable – un volume d’électricité au moins équivalent aux quantités d’électricité excédentaire qu’elle sera obligée de revendre sur le marché.

Ce délai raisonnable ne devra pas dépasser un an.

Les amendements traitent aussi des modalités d’application de la comptabilité de couverture pour les contrats d'achat d'électricité virtuel (« Virtual Power Purchase Agreement » - VPPA) en permettant de désigner des quantités d’électricité couvertes variables.

Quelles sont les informations à fournir sur les contrats d’achat d’électricité renouvelable ?

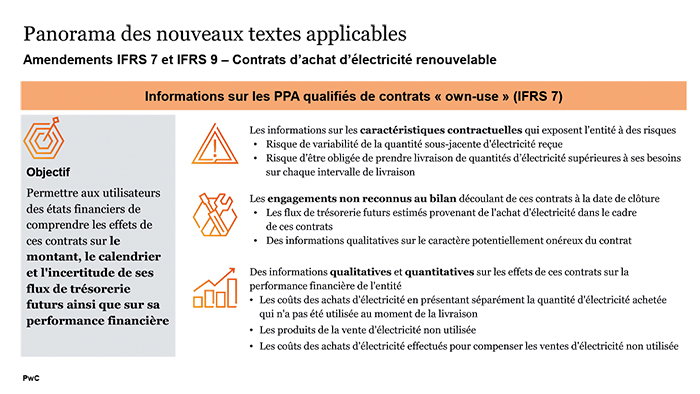

La rédaction : Étant donné que les contrats PPA qualifiés d’« own-use » n’apparaissent pas en comptabilité, la norme IFRS 7 requiert, en contrepartie, de produire un certain nombre d’informations sur ces contrats.

Ces informations doivent permettre aux utilisateurs des états financiers de comprendre les effets de ces contrats sur le montant, le calendrier et l'incertitude des flux de trésorerie futurs de l’entité ainsi que sur sa performance financière.

Les entités fournissent :

une description qualitative des contrats en question ;

les engagements hors bilan découlant de ces contrats ;

des informations qualitatives et quantitatives concernant les effets de ces contrats sur la performance financière de l’entité.

Quelles sont les recommandations de l’AMF concernant ces contrats ?

Émilie Blanc : S’agissant des contrats d’achat d’électricité renouvelable, nous attirons votre attention sur le fait que les informations que vous venez de détailler sont à fournir en annexe dès la clôture 2025 pour les émetteurs appliquant cet amendement par anticipation.

En outre, nos anciennes recommandations restent applicables pour la clôture 2025 pour les sociétés qui n’appliqueraient pas par anticipation, et il est souhaitable que les sociétés continuent à communiquer sur les caractéristiques des contrats (origine de l’énergie, volume d’énergie souscrit, durée), leur traitement comptable ainsi que l’impact sur les états financiers de la mise en place de ces contrats.

Information sectorielle

Quelles sont les recommandations de l’AMF relatives à l’information sectorielle ?

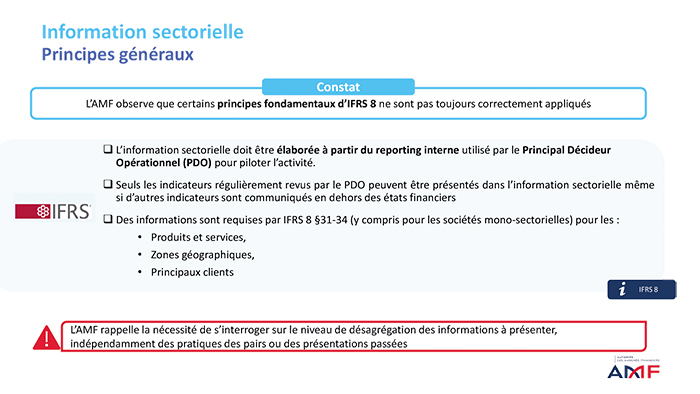

Émilie Blanc : La 2e grande partie de nos recommandations porte sur l’information sectorielle, qui est l’un des sujets d’attention récurrent des régulateurs européens et pour lequel nous avons observé que certains principes clés n’étaient pas toujours correctement appliqués.

L’information sectorielle doit en premier lieu être élaborée à partir du reporting interne sur la base duquel le PDO (principal décideur opérationnel) prend ses décisions de gestion.

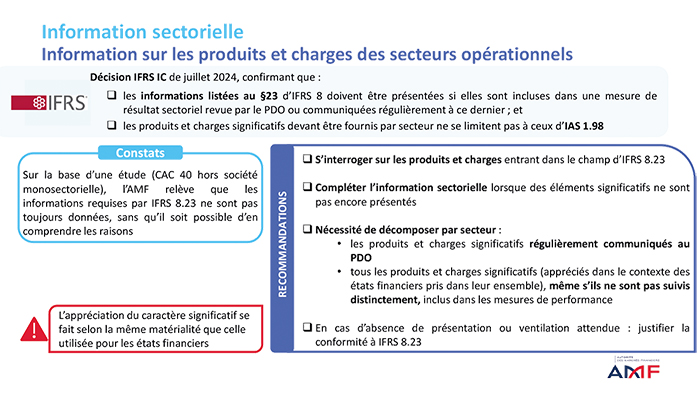

Émilie Blanc : En ce qui concerne la décision de l’IFRS IC sur les éléments de produits et de charges à détailler par secteur, nous avons réalisé une étude portant sur les sociétés du CAC 40 et on relève que, lorsque les informations ne sont pas données, il n’est pas possible d’en comprendre les raisons.

Les mêmes tendances sont observées sur un échantillon élargi aux sociétés européennes de l’Euro Stoxx 50.

L’information sectorielle n’ayant que peu évolué à la suite de la décision de l’IFRIC, nous recommandons aux sociétés de s’interroger sur les informations qui entrent dans le champ du paragraphe 23 et qui doivent donc être communiquées par secteur, notamment dans le contexte actuel pouvant induire des attentes plus fortes des utilisateurs des états financiers quant à certaines typologies de charges : coût de l’énergie, coût des transports, coût de sous-traitance, charges de personnel, d’achat de matières premières, de distribution ou encore frais de recherche et développement, par exemple.

Nous nous attendons donc à ce que certaines informations soient complétées à l’avenir.

En cas d’absence de ventilation d’éléments significatifs qui pourrait être attendue par un lecteur des états financiers, il convient que les sociétés justifient le respect du paragraphe 23 d’IFRS 8 au vu de cette absence.

On sait que cette recommandation a soulevé des questions, l’idée n’est pas de justifier en annexe le non-respect des normes, mais d’indiquer pourquoi, dans un cas précis, aucune information n’est à communiquer en application des normes.

Quels sont les autres points d’attention sur l’information sectorielle qui ont fait l’objet de recommandations cette année ?

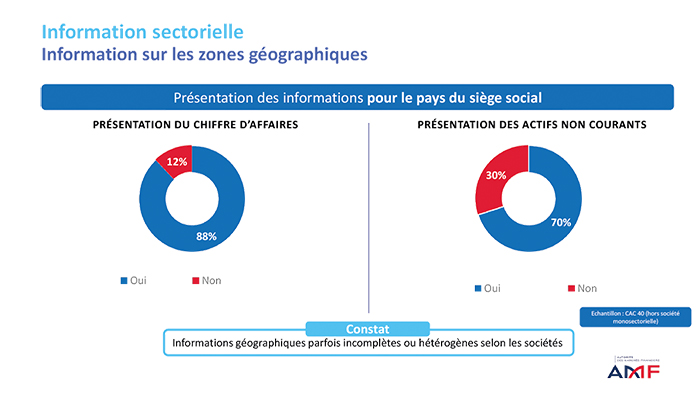

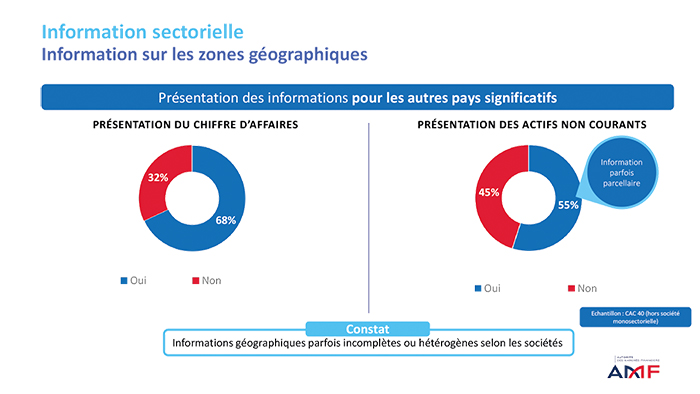

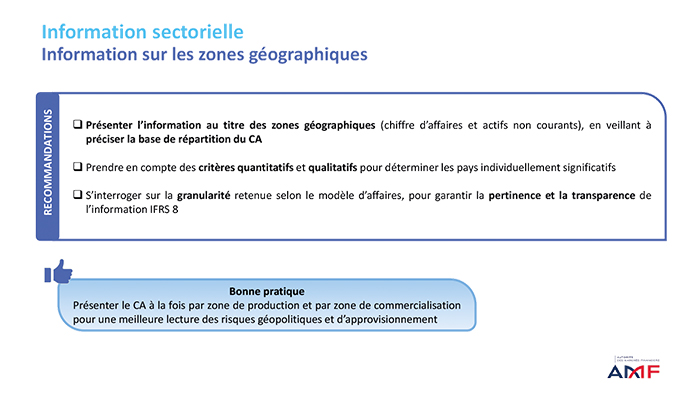

Émilie Blanc : S’agissant de l’information sectorielle, il nous a également semblé utile de rappeler quelques exigences de la norme IFRS 8. Nous avons ainsi pu noter une certaine hétérogénéité dans son application. Il s’agit principalement de la présentation des informations sur les zones géographiques (paragraphe 33) et les principaux clients (paragraphe 34).

Une étude menée sur les sociétés du CAC 40 illustre bien cette diversité :

si la majorité des sociétés publient le chiffre d’affaires réalisé dans le pays du siège social et le montant des autres actifs non courants ;

seulement les 2/3 de l’échantillon précisent le chiffre d’affaires d’un autre pays significatif, et 1/3 ne fournissent aucune information au-delà du pays du siège ;

enfin, environ la moitié détaille la valeur des actifs non courants à l’étranger, mais avec parfois des exclusions, comme les titres mis en équivalence ou les droits d’utilisation.

Nous rappelons que l’information doit être communiquée pour chaque pays individuellement significatif : un seuil de 10 %, utilisé par analogie avec IFRS 8.13, peut servir de repère pour identifier ces pays. À la lecture des annexes, il est souvent difficile de savoir si l’information est complète ou si l’absence d’information est réellement justifiée.

Émilie Blanc : En raison de ces constats, et compte tenu du contexte macro-économique et géopolitique actuel, nous recommandons aux sociétés de veiller à une présentation claire et complète des informations géographiques :

en combinant critères quantitatifs et qualitatifs pour déterminer les pays individuellement significatifs ;

et en veillant à préciser la base de répartition du chiffre d’affaires par client entre les différents pays.

L’objectif étant de trouver le bon niveau de granularité, adapté au modèle d’affaires, et d’expliquer pourquoi l’information fournie est la plus pertinente au regard d’IFRS 8.

Nous voulions partager avec vous une bonne pratique qui consiste à présenter une double lecture géographique, à la fois par zone de production et par zone de commercialisation, particulièrement utile pour mieux comprendre les risques géopolitiques et ceux relatifs à la chaîne d’approvisionnement.

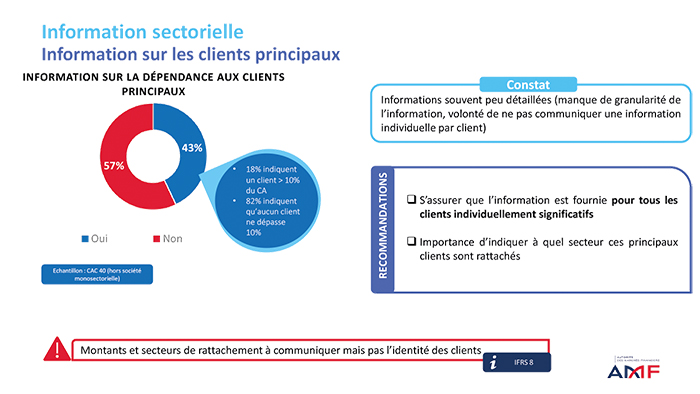

Quel est le constat de l’AMF sur les clients principaux ?

Émilie Blanc : En ce qui concerne l’information relative aux clients significatifs, on constate dans notre échantillon un manque de détail : peu de ventilation par client ou par secteur, voire une réticence à publier des données individuelles par client. Pourtant, la norme n’accorde aucune exemption : il faut indiquer le montant du chiffre d’affaires généré par ces clients importants et les secteurs concernés, sans toutefois nommer les clients.

Dans le contexte économique et géopolitique actuel, cette information est jugée essentielle, car elle permet d’évaluer la dépendance à quelques clients clés et les risques de contrepartie.

En conséquence, nous recommandons aux sociétés de s’assurer que l’information est bien fournie pour tous les clients individuellement significatifs, en précisant notamment à quels secteurs ces clients sont rattachés.

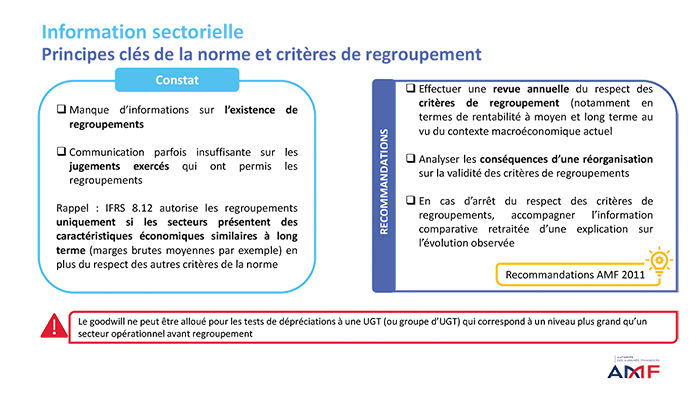

Quelles sont les informations requises concernant les regroupements de secteurs opérationnels ?

Émilie Blanc : Lors de nos revues, nous avons remarqué que les informations fournies dans les comptes ne permettaient pas toujours de déterminer si des regroupements de secteurs avaient été effectués par les sociétés.

Pour les sociétés qui ont effectué des regroupements, nous nous attendons à ce qu’elles indiquent les jugements exercés qui leur ont permis de procéder à ces regroupements significatifs et notamment l’analyse des caractéristiques économiques similaires à long terme.

Le contexte macro-économique actuel ainsi que les décisions de réorganisation stratégiques peuvent avoir une incidence sur le respect des critères de regroupement, et donc nous recommandons aux sociétés procédant à des regroupements d’effectuer une revue annuelle du respect des critères de regroupement.

Pour terminer, nous souhaitons rappeler qu’il n’est pas possible d’allouer le « goodwill » à un niveau plus grand qu’un secteur opérationnel avant regroupement pour les tests de dépréciation.

De la même manière, en cas de réorganisation, il convient de s’interroger sur les conséquences d’une telle réorganisation sur la validité des regroupements existants.

Climat et connectivité

Quelles sont les recommandations de l’AMF sur le climat et la connectivité ?

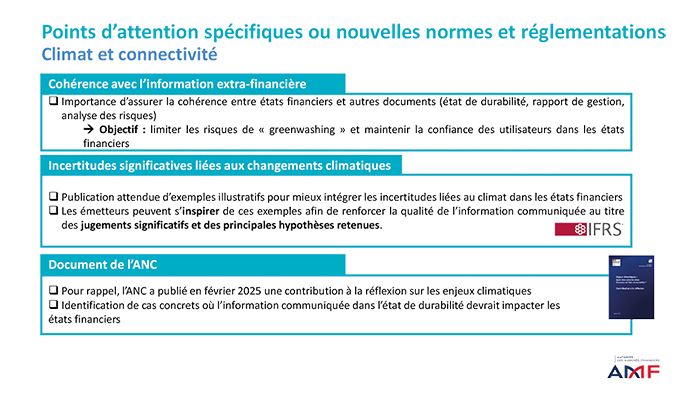

Émilie Blanc : Cette année encore, les sujets liés au climat et à la connectivité restent un point d’attention de l’AMF.

Nous rappelons l’importance de garantir la cohérence des informations communiquées dans les états financiers et les autres documents extra-financiers, notamment l’état de durabilité, le rapport de gestion ou encore l’analyse des risques. Cet exercice est essentiel pour limiter les risques de « greenwashing » et surtout pour maintenir la confiance des utilisateurs dans les états financiers.

Comme chaque année, l’AMF publie ses recommandations en vue de l’arrêté des comptes 2025. Elles sont alignées sur les priorités définies par l’Esma pour l’exercice 2025, qui reflètent cette année un environnement mondial particulièrement incertain.

L’AMF attend ainsi que les émetteurs communiquent davantage d’informations spécifiques, notamment concernant :

- la réalisation de leurs tests de dépréciation ;

- l’analyse de la recouvrabilité des impôts différés actifs ;

- l’information sectorielle.

Émilie Blanc, Directrice des affaires comptables de l’AMF, a partagé avec nous certaines de ces recommandations lors de notre Journée PwC des reportings IFRS qui a eu lieu le 5 novembre 2025.

Grâce à GenIA‑L, transformez vos heures de travail répétitives en valeur ajoutée pour vos clients.

Votre nouvel assistant juridique intelligent GenIA‑L vous aide à :

> Analysez vos contrats ou pièces en un temps record : détection d’erreurs, incohérences et risques.

> Rédigez des clauses, mémos, conclusions ou emails selon vos propres modèles.

> Comparez plusieurs documents, définitions, taux et indices en un seul clic.

GenIA‑L s’appuie exclusivement sur les fonds Lefebvre Dalloz, validés par plus de 300 rédacteurs, pour vous offrir des réponses fiables et opérationnelles.