Comment les directions Audit interne abordent les sujets ESG ?

Démarche menée

À l’heure où les enjeux ESG s’imposent à l’agenda stratégique, PwC est convaincu que l’audit interne est une fonction essentielle pour accompagner cette transformation et qu’elle a un rôle clé à jouer sur ces sujets.

Afin de confronter notre conviction à la réalité, et dans une volonté de mesurer l’évolution des pratiques d’audit interne, nous avons lancé un sondage à l’été 2025 : « Audit interne x ESG – Comment abordez-vous ces enjeux ? ».

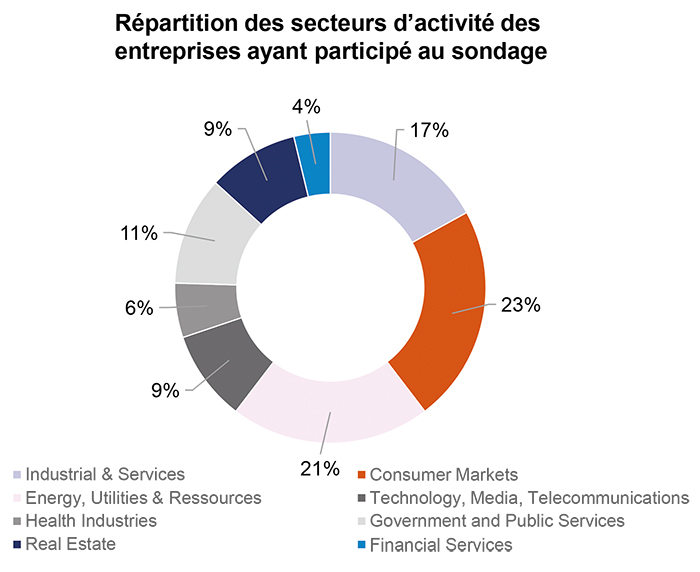

Plus de 50 entreprises ont répondu à notre enquête, représentant une diversité de secteurs d’activité, tels que présentés ci-dessus.

Tous les répondants à notre sondage étaient des représentants de directions d’Audit interne (directrice/directeur de l’Audit interne, responsable Audit interne, directrice adjointe / directeur adjoint de l’Audit interne).

Synthèse

Parmi les principaux enseignements, nous observons que les directions Audit interne se sont bien emparées des enjeux ESG…

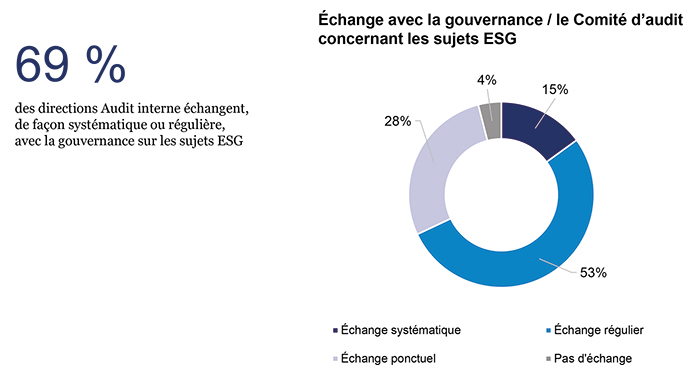

Dialogue avec la gouvernance : 69 % des directions d’Audit interne échangent systématiquement ou a minima régulièrement avec leur comité d’audit sur ces thématiques, démontrant que les sujets ESG sont une préoccupation de la gouvernance et à l’agenda des conversations avec les directions d’Audit interne.

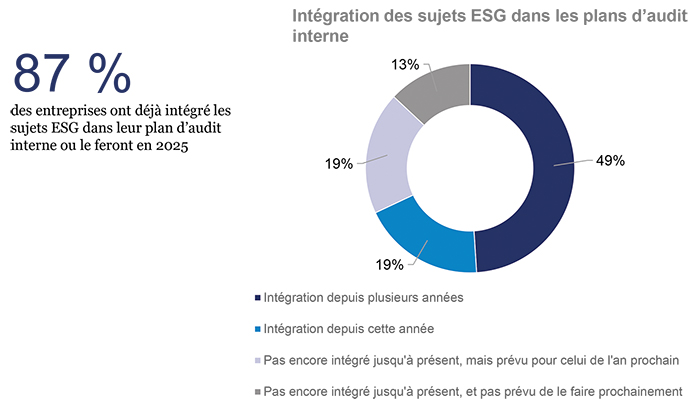

Intégration au plan d’audit interne : 87 % des entreprises ont d’ores et déjà intégré, ou prévoient d’intégrer l’an prochain, les enjeux ESG dans leur plan d’audit interne.

… Toutefois, des marges de progression subsistent, comme le révèle l’évaluation moyenne des répondants quant à l’intégration des enjeux ESG par leurs fonctions, qui est de 5,72/10.

À titre d’exemple :

A noter :

Afin d’adresser efficacement les enjeux ESG, les 4 points suivants nous paraissent prioritaires :

1. il est essentiel de bien appréhender les enjeux ESG propres à l’entreprise en tenant compte des impacts de son activité et de sa chaîne de valeur, des dépendances du modèle économique, de l’évolution des attentes des parties prenantes (notamment clients et utilisateurs), ainsi que des opportunités liées à ces transformations. L’ESG ne relève pas d’un effet de mode : il s’agit d’identifier et d’adresser les enjeux réels pour l’organisation ;

2. une bonne lecture des orientations et attentes du comité d’audit permet à la direction de l’Audit interne de jouer pleinement son rôle et de démontrer la valeur qu’elle apporte ;

3. il convient également de mobiliser les ressources et compétences nécessaires pour traiter ces sujets avec pertinence et crédibilité ;

4. enfin, l’adaptation des méthodologies, outils et pratiques est un facteur clé pour optimiser la couverture des risques ESG et renforcer la confiance apportée à la gouvernance sur ces thématiques.

Résultats détaillés

Dialogue avec la gouvernance

Les enjeux ESG largement abordés avec la gouvernance par les directions Audit interne

Le fait que 69 % des entreprises échangent systématiquement ou régulièrement avec leur gouvernance sur les sujets ESG témoigne d’un ancrage stratégique important de ces enjeux au sein des instances dirigeantes.

Pour PwC, ce dialogue soutenu reflète un besoin accru de confiance sur l’intégration des enjeux ESG au sein des modes de fonctionnement interne, sur la gestion des risques relatifs à ces sujets, mais aussi sur leur utilisation en tant que levier de compétitivité.

Au-delà des exigences de transparence externe, notamment en lien avec le reporting extra-financier, qui domine le débat ces derniers temps, nous remarquons que la gouvernance souhaite être rassurée sur l’atteinte des engagements ESG pris et sur la fiabilité des indicateurs ESG utilisés pour piloter leur performance durable.

Intégration au plan d’audit interne

Une intégration généralisée des enjeux ESG aux plans d’audit interne

L’intégration des sujets ESG dans les plans d’audit interne devient une pratique quasi généralisée.

Nous constatons que ces enjeux sont devenus incontournables, de la même façon que d’autres enjeux majeurs. En effet, les risques ESG semblent maintenant être couverts par les plans d’audit interne au même titre que les risques liés à la cybersécurité, la fraude, la gestion des talents ou encore la violation de données.

Pour autant, encore 13 % des fonctions d’audit interne sondées ne prévoient pas de mission spécifique ESG à leur plan d’audit interne. La grande majorité de celles-ci n’échangent que ponctuellement avec leur gouvernance sur ces sujets.

Principaux sujets ESG traités au sein des plans d’audit interne

Les entreprises ayant déjà inclus les enjeux ESG dans leur plan d’audit interne (ou prévoyant de le faire l’an prochain) nous ont partagé les principaux sujets traités.

Nous avons classé les sujets remontés selon les 4 catégories suivantes :

les audits traitant d’une thématique ESG spécifique – souvent en lien avec des engagements ou des thèmes stratégiques pour le groupe ;

les audits couvrant le reporting de durabilité et les données extra-financières ;

les audits portant sur la conformité à une ou des réglementations ESG ;

et enfin les audits portant sur l’organisation, les processus et les mécanismes de suivi et de pilotage de la RSE de manière transverse.

Audits thématiques :

liés à l’environnement tels que : adaptation au changement climatique, plan stratégique climat, risques climatiques, consommation d’énergie, décarbonation, pollution, gestion des déchets, gaspillage alimentaire, impact des produits et services, mobilités douces ;

liés au social tels que : santé au travail, sécurité, accidentologie, harcèlement, équité, compétences ;

liés à la gouvernance : éthique des affaires et anticorruption, lutte contre le blanchiment d’argent et le financement du terrorisme ;

liés à d’autres thèmes tels que : achats responsables, marketing responsable, engagements RSE contractuels, actions de mécénats et vérification de l’impact des projets associatifs soutenus.

Reporting de durabilité :

audit du projet CSRD ;

audit de données ESG ;

audit du processus de reporting / du contrôle interne / des outils de reporting ESG.

Conformité et réglementation :

devoir de vigilance et droits humains ;

conformité aux normes sectorielles spécifiques (exemples : réglementation RE2020 pour l’immobilier, contrôles exports) ;

protection des données personnelles (RGPD).

Organisation, processus et pilotage ESG :

évaluation globale de la maturité ESG ;

feuille de route ESG et son suivi ;

intégration ESG dans l’ERM (« Enterprise Risk Management ») ;

veille scientifique.

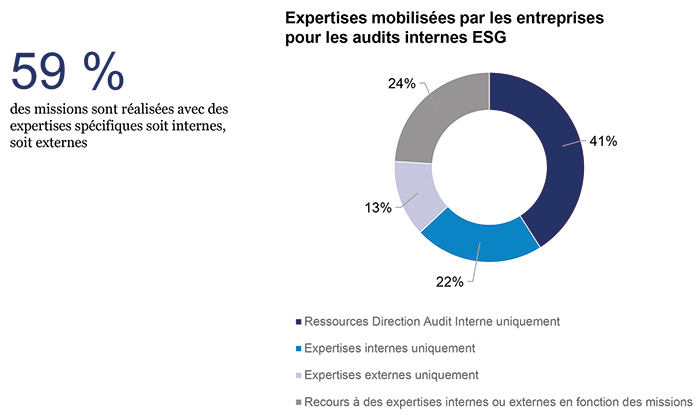

Expertises mobilisées

Un besoin d’expertise pour réaliser ces missions d’audit interne ESG

Plus de la moitié des répondants ont indiqué s’appuyer sur des ressources et expertises spécifiques pour effectuer les missions traitant de sujets ESG. Cela démontre le niveau de technicité que requièrent certains sujets ESG.

En effet, selon les thèmes abordés, il est essentiel d’avoir accès aux pratiques de place et tendances afin d’être en mesure d’identifier les réelles zones de risques et apporter des recommandations à valeur ajoutée pour le management. Pour cela, s’assurer que les compétences mobilisées sont adéquates et suffisantes afin d’être pertinent lors des travaux menés est une étape importante dans la planification des missions.

Intégration aux pratiques et outils

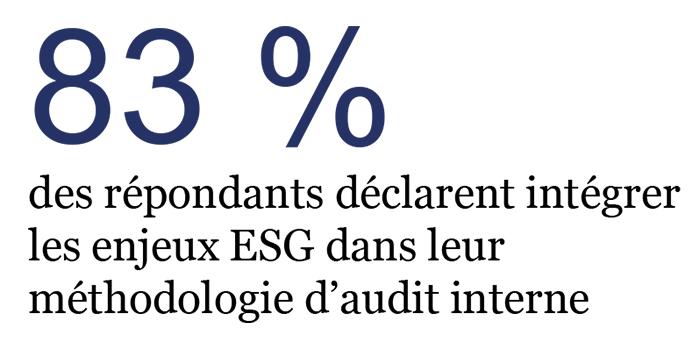

Au-delà des audits, une intégration dans l’ensemble des pratiques et outils d’audit interne

Afin de mesurer l’intégration des enjeux ESG au-delà de la réalisation d’audits spécifiques, nous avons listé différents leviers de prise en compte des enjeux ESG dans les pratiques et outils de la fonction Audit interne et demandé aux répondants de partager ceux actuellement utilisés.

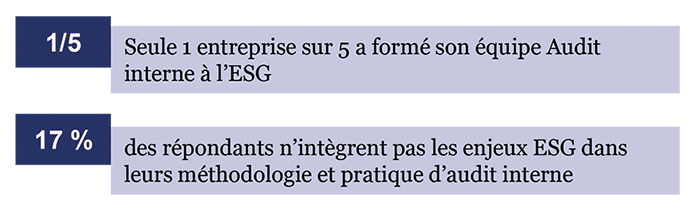

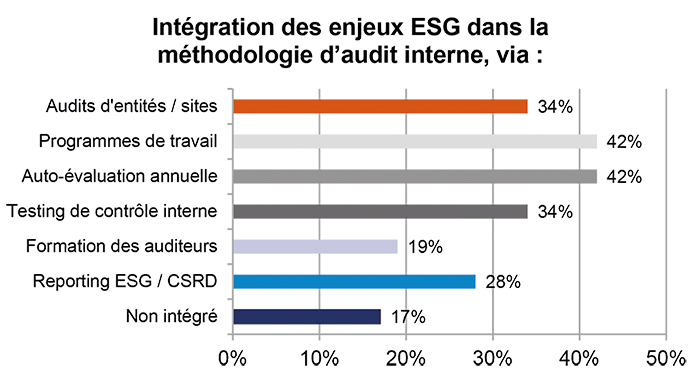

17 % des répondants n’ont pas encore intégré les thématiques ESG dans leurs méthodologies d’audit interne.

Pour les autres, nous remarquons que ces entreprises utilisent majoritairement plusieurs des leviers possibles. Seulement huit entreprises sur la cinquantaine de celles qui ont été sondées ont mentionné utiliser uniquement un levier.

D’après les réponses obtenues, les pratiques et outils les plus courants pour prendre en compte les enjeux ESG sont les suivants :

le plan d’audit interne avec des audits spécifiques sur les enjeux ESG ;

les programmes de travail, quel que soit le sujet d’audit si applicable (par exemple, intégration des achats responsables pour un audit du processus Achat) ;

la campagne annuelle d’auto-évaluation avec l’intégration de contrôles ESG dédiés.

A noter :

Sur l’intégration aux pratiques et outils, nous observons que les organisations se sont globalement emparées du sujet, mais de façon parfois différente. Certaines prennent en compte les grands objectifs de l’entreprise, d’autres ont une approche plus systématique intégrée aux processus.

Ces 83 % montrent une dynamique de fond qui s’est mise en place. Au regard des différents leviers présentés dans cette question, nous suggérons d’étudier ceux qui ont le plus de sens pour apporter un maximum de valeur à l’organisation.

Nous remarquons qu’au-delà des audits spécifiques prévus au plan d’audit interne, les fonctions d’audit interne ont tendance à adapter leurs pratiques existantes pour couvrir les aspects ESG.

Près de 2 entreprises sur 5 ajustent leurs programmes de travail pour y inclure la dimension ESG, et 1 sur 3 intègre cette dimension aux audits d’entités/sites. Cela permet notamment de s’assurer que les enjeux ESG et risques associés sont bien considérés dans l’approche, quels que soient le thème et le type d’audit.

Par ailleurs, 2 entreprises sur 5 abordent dorénavant les sujets ESG dans les campagnes annuelles d’auto-évaluation. Des questions ont été ajoutées au sein des questionnaires, aux côtés des sujets traditionnels : comptable et financier, risques opérationnels, sécurité de l’information et des systèmes, ou conformité réglementaire.

Déjà 1 entreprise sur 3 a intégré les sujets ESG dans l’approche de « testing » de contrôle. Cela illustre la progressivité de la démarche avec une intégration complète pour les entreprises les plus avancées, allant jusqu’à la vérification de l’efficacité des contrôles en place.

De façon étonnante, les équipes d’Audit interne sont assez peu formées à l’ESG. Moins de 1 répondant sur 5 indique avoir intégré les enjeux ESG via la formation de ses auditeurs.

Enfin, presque 1/3 des équipes d’Audit interne font des travaux sur le reporting ESG/CSRD. Au regard des exigences réglementaires venant de la CSRD, mais aussi de l’utilisation actuelle des données ESG – engagement vis-à-vis de parties prenantes externes, mécanismes de rémunération, financement –, l’intervention de l’audit interne est la clé pour apporter de la confiance sur ces données.

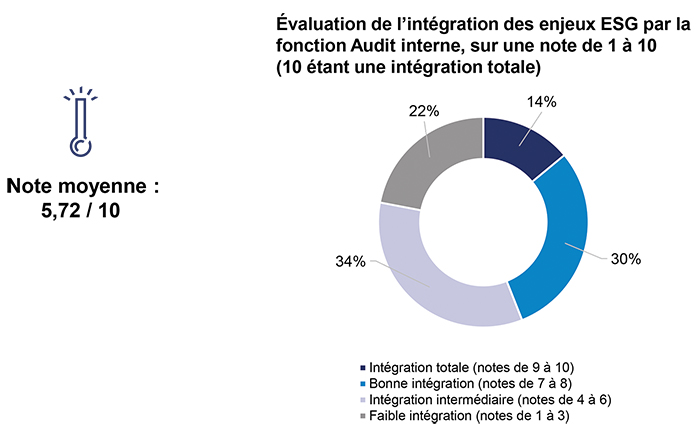

Maturité globale audit interne x ESG

Une maturité très hétérogène et globalement à améliorer

En conclusion du sondage, nous avons demandé aux directions Audit interne d’évaluer la maturité de l’intégration des enjeux ESG sur une note de 1 à 10. Malgré les résultats positifs observés dans les questions précédentes, nous observons une note moyenne relativement faible à 5,72.

La dispersion assez importante à cette évaluation globale illustre une hétérogénéité des pratiques.

Pour autant, plus de la moitié des directions se sont attribué une note inférieure à 7, montrant des perspectives d’amélioration sur le traitement de ces enjeux ESG, générateurs de risques, mais aussi porteurs d’opportunités.

Afin de progresser dans la façon d’adresser ces enjeux ESG, nous encourageons les directions Audit interne à clarifier les attentes de la gouvernance et du management, ainsi que les moyens alloués pour répondre à ces attentes.

Selon le niveau d’exposition du groupe aux risques environnementaux, sociaux et sociétaux ainsi que la raison d’être de l’organisation, la mission de l’audit interne pourra être de différentes natures : sécurisation de la conformité, identification et gestion des risques émergents, préservation de la valeur, accompagnement de la transformation et des projets stratégiques en apportant une vision critique.

Pour en savoir plus sur ces questions : Voir le Feuillet Rapide Comptable

Contacts :

Caroline Naït-Merabet

Associée

Sustainability Risk & Regulatory

Pwc France et Maghreb

caroline.nait-merabet@pwc.com

David De Faria

Senior Manager

Sustainability Risk & Regulatory

Pwc France et Maghreb

david.de.faria@pwc.com

L'ESSENTIEL :

Les directions Audit interne échangent régulièrement avec la gouvernance sur les enjeux ESG (69 %), preuve de leur importance stratégique. La gouvernance attend de l’assurance sur les engagements pris et les indicateurs correspondants. Ces échanges renforcent la confiance sur la gestion des risques et la performance durable.

L’intégration des enjeux ESG dans les plans d’audit interne est quasi généralisée (87 %). Les audits sont de différentes natures, et couvrent ainsi : des thématiques ESG, le reporting de durabilité, la conformité à la réglementation et le pilotage ESG.

Plus de la moitié des entreprises sondées mobilisent des expertises spécialisées pour traiter les sujets ESG.

83 % des répondants intègrent l’ESG dans leur méthodologie d’audit interne. Cette intégration se fait via auto‑évaluations, « testing » de contrôle et adaptation des pratiques d’audit. Cependant, la formation ESG des auditeurs reste limitée.

La maturité ESG reste moyenne (5,72/10) et très hétérogène entre les entreprises sondées. Clarification des attentes de la gouvernance et allocation de moyens seront nécessaires pour progresser.