Le mali technique est une composante du mali de fusion

1e étape : détermination du mali de fusion

Qu'est-ce que le mali de fusion ?

Selon le PCG (art. 745-3), un mali de fusion peut être constaté dans le cadre d'opérations de fusion ou de dissolution par confusion de patrimoine (ou « TUP ») réalisées à la valeur comptable, c'est-à-dire des opérations réalisées entre entités sous contrôle commun. Il correspond à l'écart négatif entre :

l'actif net, positif ou négatif, tel que déterminé après harmonisation obligatoire des méthodes comptables, reçu par l'entité absorbante à hauteur de sa participation dans l'entité absorbée ;

et la valeur comptable de cette participation.

A noter :

Valeur comptable de la participation dans l’entité absorbée Pour plus de détails sur la valeur comptable de la participation à retenir et sur le traitement de la dépréciation lorsque les titres de l’entité absorbée ont été dépréciés préalablement à la fusion, voir Mémento Fusions & Acquisitions n° 8328.

Sur la prise en compte des frais d’acquisition des titres de l’entité absorbée, voir Mémento Fusions & Acquisitions n° 8329.

Lorsque les titres de l’entité absorbée ont été acquis avec une clause d’ajustement de prix, voir Mémento Fusions & Acquisitions n° 8330 pour le traitement du complément de prix versé ou de l’indemnité reçue après la fusion.

Fiscalement :

le montant du mali de fusion diffère de celui du mali comptable (donnant lieu à retraitements sur l'imprimé n° 2058-A) :

– en raison du traitement fiscal réservé aux frais d'acquisition de titres ; pour plus de détails, voir Mémento Fusions & Acquisitions n° 8329 ;

– lorsque les titres annulés sont grevés d'une plus ou moins-value en sursis ou report d'imposition ;

– à notre avis, lorsque l'opération est réalisée comptablement à la valeur comptable et est placée sous le régime fiscal de droit commun (la valeur d'apport à retenir sur le plan fiscal étant alors la valeur réelle) ;

– lorsque les titres de la société absorbée ont fait l'objet d'une dépréciation dans les comptes avant l'opération ; pour plus de détails, voir Mémento Fusions & Acquisitions n° 8328.

Pour plus de détails sur le calcul du mali de fusion, voir Mémento Fusions & Acquisitions no 8320.

En cas de fusions réalisées de manière concomitante entre une société mère et plusieurs de ses filiales, voir Mémento Fusions & Acquisitions no 8331.

En cas de fusions en cascade dans un groupe, voir Mémento Fusions & Acquisitions no 8333.

Suivez les dernières actualités en matière comptable et assurez la relance d’activité pour vos clients ou votre entreprise avec Navis Comptable conso / IFRS :

Vous êtes abonné ? Accédez à votre Navis Comptable conso / IFRS à distance

Pas encore abonné ? Nous vous offrons un accès au fonds documentaire Navis Comptable conso / IFRS pendant 10 jours.

À quelle date le mali de fusion doit-il être calculé ?

À la date d'effet de la fusion, y compris lorsqu'elle est antérieure à la date d'acquisition des titres de l'entité absorbée par l'entité absorbante.

Fiscalement :

c’est également la date d’effet de la fusion lorsqu’elle est postérieure à la date d’acquisition des titres de l’entité absorbée. Le calcul du mali de fusion doit ainsi prendre en compte l'économie d'impôt issue de l'agrément autorisant le transfert des déficits de l'absorbée, qui produit ses conséquences à la date d'effet de la fusion (CE 18-1-2017 n° 389004 et CAA Versailles 6-2-2018 n° 17VE00250, décision de renvoi).

En revanche, si la date d'effet rétroactif de la fusion est antérieure à la date d’acquisition des titres de l’entité absorbée, l'annulation de la participation de la société absorbante dans la société absorbée est, selon l’administration fiscale, réputée intervenir à la date d'acquisition des titres (BOI-IS-FUS-40-10-20 n° 20).

Pour plus de détails, voir Mémento Fusions & Acquisitions no 8322.

Pour l'incidence sur le mali de fusion des opérations intervenues entre la date d'effet comptable et la date d'acquisition des titres (distribution de dividendes, augmentation de capital, perte de rétroactivité), ainsi que, pour des exemples chiffrés, voir Mémento Fusions & Acquisitions n° 8325.

2e étape : identification du mali technique au sein du mali de fusion

Qu’est-ce que le mali technique de fusion ?

Selon le PCG (art. 745-4), le mali de fusion peut, le cas échéant, être décomposé en deux éléments :

le mali technique correspondant, à hauteur de la participation antérieurement détenue :

aux plus-values latentes sur les actifs apportés, comptabilisés ou non dans les comptes de l’entité absorbée ; pour plus de détails, voir nos 8-16) ;

diminuées des passifs non comptabilisés dans les comptes de l’entité absorbée en l’absence d’obligation comptable (par exemple, provisions pour retraite, impôts différés passifs) ;

au-delà du mali technique, le « vrai » mali correspondant à un éventuel complément de dépréciation de la participation détenue dans l’entité absorbée, nécessaire au moment de la fusion.

Le « vrai » mali constitue une charge financière (PCG art. 745-4). Pour plus de détails ainsi que sur le traitement fiscal du « vrai » mali, voir Mémento Fusions & Acquisitions n° 8368.

Pour plus de détails, voir Mémento Fusions & Acquisitions n° 8340.

Pourquoi identifier le mali technique au sein du mali de fusion ?

Selon le PCG (art. 745-5), le mali technique déterminé lors de la fusion doit ensuite être affecté aux différents actifs concernés (voir nos 8-16). Cette affectation permet de suivre le mali dans les comptes après la fusion, notamment en matière d’amortissements, dépréciations ou en cas de cession (voir n° 20).

Comment déterminer le mali technique?

Selon le Recueil des normes comptables de l'ANC (Commentaire IR 3 sous l'art. 745-4 du PCG), pour déterminer le mali technique, il convient d'identifier :

les plus-values latentes sur éléments d'actif comptabilisés ou non dans les comptes de l'entité absorbée, et évaluées de manière fiable. Ces actifs peuvent être des immobilisations incorporelles (y compris le fonds commercial), des immobilisations corporelles, des titres, des actifs circulants (stocks, impôts différés sur déficits reportables) ;

en tenant compte de la « prime de contrôle » acquittée par l'entité absorbante lors de l'acquisition des titres de l'entité absorbée (le cas échéant). Pour plus de détails sur ce point, voir Mémento Fusions & Acquisitions n° 8362 ;

déduction faite des passifs non comptabilisés dans les comptes de l'entité absorbée en l'absence d'obligation comptable (par exemple provisions pour retraite, impôts différés passifs).

A noter :

La prise en compte des impôts différés passifs sur les plus-values latentes est toutefois limitée aux actifs destinés à être cédés à brève échéance (PCG art. 745-4). Pour plus de détails, voir Mémento Fusions & Acquisitions n° 8345.

Focus pratique – Évaluation L'identification du mali technique présente un caractère contraignant. En effet, alors que la fusion est réalisée à la valeur comptable, cette identification nécessite de déterminer la valeur réelle des actifs apportés, inscrits ou non à l'actif de l'entité absorbée.

Une évaluation globale de l'entité absorbée peut être utilisée pour déterminer le montant du mali technique (Note de présentation du Règl. ANC 2015-06 ; en ce sens également, Recueil des normes comptables de l'ANC, Commentaire IR 3 sous l'art. 745-4 du PCG).

Toutefois, une identification et une évaluation individuelles des éléments composant le mali technique doivent être réalisées en vue de l'affectation comptable de ce mali, voir ci-après nos 8-16. Ce travail d’évaluation est souvent complexe et consommateur de temps, qu’il porte sur des actifs incorporels ou sur des actifs corporels (terrains, constructions, machines et équipements). Il doit donc être anticipé et pris en compte dans le calendrier de réalisation de l’opération.

Pour plus de détails, voir Mémento Fusions & Acquisitions no 8345. Pour des exemples de calcul, voir Mémento Fusions & Acquisitions n° 8350.

Un mali technique peut-il être dégagé lorsque l’actif net de l’entité absorbée apporté est négatif ?

Oui, si les actifs apportés sont porteurs de plus-values latentes, conformément au principe général décrit ci-avant (voir n° 5), à condition que ces plus-values soient justifiées et documentées.

Toutefois, à notre avis, la justification du mali par des incorporels générés en interne non valorisés dans les comptes de l'entité absorbée (par exemple, un fonds commercial créé) devrait en pratique être exceptionnelle si l'actif net négatif est généré par des pertes récurrentes de la filiale.

Pour plus de détails et des exemples chiffrés, voir Mémento Fusions & Acquisitions n° 8400.

Un mali technique peut-il être dégagé en cas d'opération réalisée à la valeur réelle ?

Non. Le mali de fusion dégagé dans cette situation constitue, à notre avis, un « vrai » mali à comptabiliser en charges, dans la mesure où il n’est pas justifié par l’existence de plus-values latentes non prises en compte ou d’éléments non valorisés dans les apports, ces derniers étant effectués à la valeur réelle.

Pour plus de détails, voir Mémento Fusions & Acquisitions no 8405.

Le mali technique doit être affecté aux actifs apportés

Principe de l’affectation du mali technique

Comment affecter le mali technique aux actifs apportés ?

Conformément à l’article 745-5 du PCG, à la date de l'opération, le mali technique doit être affecté :

en priorité aux actifs sous-jacents identifiables apportés, en fonction des plus-values latentes estimées de manière fiable (au prorata de ces plus-values, si le mali technique est inférieur à la somme de celles-ci, voir le tableau ci-après) ;

pour son montant résiduel, c'est-à-dire après affectation aux actifs identifiables, au fonds commercial (voir le tableau ci-après).

Fiscalement :

il en est de même (BOI-IS-FUS-10-50-10 n° 20).

Les modalités de calcul des plus-values latentes et d'affectation du mali technique sont présentées dans les commentaires du Recueil des normes comptables sous l'article 745-5 à l'aide du tableau reproduit ci-après. En pratique, l'établissement de ce tableau permet également d'assurer le suivi du mali technique et d'effectuer les retraitements extra-comptables nécessaires (amortissement, dépréciation, cession) lorsque l'opération est placée sous le régime de faveur.

Actifs | Valeur comptable sociale (1) | Valeur réelle fiable (2) | Plus-value latente (3) = (2) – (1) | Impôt latent le cas échéant | Plus-value latente nette d'impôt (3) – (4) | Affectation du mali au prorata des plus-values latentes nettes d'impôt, le cas échéant, dans la limite de celles-ci |

|---|---|---|---|---|---|---|

Actif 1 |

|

|

|

|

|

|

Actif 2 |

|

|

|

|

|

|

Actif 3 |

|

|

|

|

|

|

Total Mali de fusion sur actifs incorporels identifiables (a) | ||||||

Actif 4 |

|

|

|

|

|

|

Actif 5 |

|

|

|

|

|

|

Actif 6 |

|

|

|

|

|

|

Total Mali de fusion sur actifs corporels (b) | ||||||

Actif 7 |

|

|

|

|

|

|

Actif 8 |

|

|

|

|

|

|

Actif 9 |

|

|

|

|

|

|

Total Mali de fusion sur actifs financiers (c) | ||||||

Actif 10 |

|

|

|

|

|

|

Actif 11 |

|

|

|

|

|

|

Actif 12 |

|

|

|

|

|

|

Total Mali de fusion sur actif circulant (d) | ||||||

Total Mali de fusion sur actifs identifiables (a) + (b) + (c) + (d) | ||||||

Mali résiduel affecté au fonds commercial (e) | ||||||

Total Mali sur actifs incorporels (a + e) = (f) | ||||||

Total Mali (b) + (c) + (d) + (f) | ||||||

Pour plus de détails, voir Mémento Fusions & Acquisitions n° 8362.

Modalités d'affectation aux actifs sous-jacents identifiables

Quelle est la nature des actifs sous-jacents auxquels le mali technique peut être affecté ?

Les actifs sous-jacents apportés peuvent être des actifs incorporels, corporels, financiers ou circulants. Ces actifs peuvent ne pas figurer dans les comptes de l'entité absorbée (notamment, marques et incorporels créés, actif d'impôt différé sur reports déficitaires, etc.).

Si tel est le cas, ils ne figureront pas en tant que tels dans les comptes de l'entité absorbante, du fait de la valorisation des apports à la valeur comptable, mais ils seront compris dans un compte « Mali de fusion », à affecter aux différents actifs apportés (voir ci-après n° 14).

Pour plus de détails, voir Mémento Fusions & Acquisitions n° 8362.

Focus pratique – Évaluation

En pratique, la méthodologie d’affectation du mali technique est assez similaire à l’exercice d’allocation du prix d’acquisition (« PPA ») mené dans les comptes consolidés. Dans les deux cas, il s'agit :

dans un premier temps, d’identifier les actifs incorporels non reconnus au bilan lorsqu’ils correspondent aux incorporels développés par l’entité absorbée ;

dans un second temps, d’identifier les actifs et passifs déjà comptabilisés dont la valeur de marché est différente de la valeur comptable.

S’agissant des actifs incorporels non reconnus avant la fusion, leur identification repose sur les critères généraux de reconnaissance d’un actif (communs dans tous les référentiels : IFRS, règles françaises, comptes consolidés et comptes sociaux), à savoir :

l’existence juridique d’un droit légal ou contractuel (par exemple, pour une marque, un brevet, une licence) ;

et la séparabilité, c’est-à-dire la possibilité d’être vendu, transféré, loué ou échangé de manière isolée ou avec un contrat, un autre actif ou passif.

À titre d’exemple, une relation clients pourra ainsi être activée :

– au titre de son existence juridique lorsqu’il existe des contrats portant sur une durée relativement longue. Mais, même si les contrats ne sont que des commandes, la relation pourra aussi être reconnue si les commandes se répètent régulièrement. Sont alors analysées la récurrence de la relation et sa fréquence ;

– au titre de la séparabilité. C’est le cas par exemple, d’un fichier clients pouvant être cédé isolément. En revanche, ce ne sera pas le cas si le fichier ne peut être communiqué pour des raisons de confidentialité, par exemple. Ce ne sera pas le cas non plus pour des actifs technologiques « confidentiels » qui seraient séparables mais non protégés légalement.

Enfin, au-delà de ces deux conditions, il convient de préciser que seuls les actifs dont la valeur est significative au regard du mali technique font l’objet d’une identification.

En ce qui concerne les actifs déjà inscrits au bilan, une approche pragmatique peut, à notre avis, être mise en œuvre pour éviter une évaluation exhaustive.

À titre d’exemple, une revue de l’évolution des indices immobiliers sur la période depuis l’achat d’un bâtiment permettra de confirmer ou infirmer un écart potentiel entre la valeur réelle et la valeur comptable.

Comment déterminer les plus-values latentes de manière fiable ?

Pour déterminer ces plus-values, la valeur réelle des actifs à retenir est calculée grâce à un prix de marché ou par une méthode de calcul basée sur les flux futurs de trésorerie ou toute autre méthode jugée appropriée par le management (Note de présentation du Règl. ANC 2015-06 ; en ce sens également, Recueil des normes comptables de l'ANC, Commentaire IR 3 sous l'art. 745-5 du PCG).

Ainsi, plusieurs méthodes peuvent conduire à une estimation de la valeur réelle. Aucune ne se suffisant à elle-même, il est possible de tenir compte de plusieurs d'entre elles pour mener une analyse multicritère.

Focus pratique – Évaluation L’évaluation des actifs incorporels de l’entité absorbée est l’exercice le plus délicat à réaliser et nécessite la mise en œuvre d’approches spécifiques :

l’approche de marché consiste à estimer la valeur des actifs incorporels en se fondant sur des prix observés lors de transactions portant sur des actifs similaires. Cette méthode repose généralement sur l’application de multiples et s’applique notamment aux marques, lorsque les données disponibles s’avèrent suffisantes. Elle est en pratique peu mise en œuvre pour évaluer d’autres actifs incorporels, en l’absence de transactions réalisées de manière séparée ;

l’approche fondée sur les revenus vise à actualiser les profits futurs attribuables à l’actif ou les économies de coûts qu’il permet de réaliser. Deux méthodologies sont couramment utilisées :

la méthode des redevances, notamment applicable aux licences, marques, brevets mais également aux actifs technologiques non brevetés (tels que plans, processus, formulations confidentielles) ;

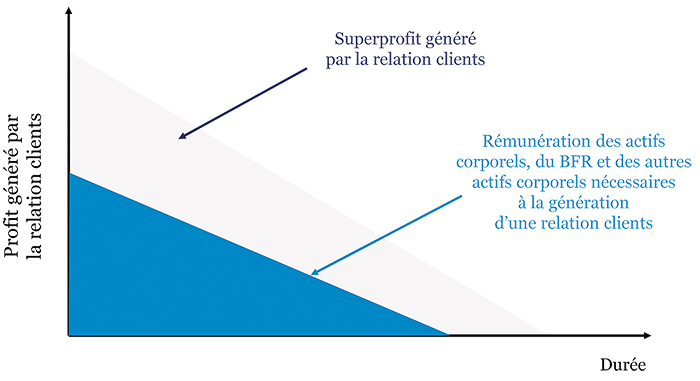

la méthode dite « de l’excess-profit », qui conduit à actualiser les superprofits que l’actif incorporel est susceptible de générer dans le futur. Les superprofits sont estimés en déduisant du profit (après impôt) généré par l’actif un taux de rémunération approprié sur les autres actifs et passifs également nécessaires à la génération du profit en question. Cette méthode est notamment retenue pour évaluer les relations clients.

Le schéma ci-après illustre la mise en œuvre de cette méthode dans le cas d’une relation clients :

l’approche par les coûts repose sur le coût de reconstitution ou de remplacement de l’actif, ajusté des éventuelles dépréciations ou obsolescences. Cette méthode a l’inconvénient majeur de ne pas intégrer le niveau de profits que l’actif permet de dégager. Elle est donc particulièrement adaptée aux actifs de support tels que les logiciels ou les équipements.

En tout état de cause, l’évaluation des actifs incorporels doit être cohérente avec l’évaluation globale de l’entité absorbée. Le mali technique résiduel (affecté en fonds commercial, voir n° 14) doit également être rationnalisé au regard des perspectives de croissance de l’activité transférée par l’entité absorbée et des synergies potentielles considérées pour la fusion.

À quelle date les plus-values latentes doivent-elles être déterminées ?

Selon le PCG (art. 745-5), l'affectation du mali technique est réalisée à la date de l'opération. En conséquence, les plus-values latentes sont déterminées à la date d'effet de l'opération (conformément à la méthode du calcul du mali de fusion, voir ci-avant n° 2).

Pour plus de détails, voir Mémento Fusions & Acquisitions n° 8362.

L’allocation du prix d’acquisition dans les comptes consolidés doit-elle être maintenue dans les comptes sociaux pour l’affectation du mali technique ?

L’exercice d’allocation du prix d’acquisition dans les comptes consolidés conduit à affecter aux actifs et passifs repris par le groupe les éléments ayant permis d’évaluer la cible intégrée (et donc, en pratique, les plus-values latentes aux actifs et passifs apportés) selon les mêmes règles d’identification d’actifs que dans les comptes sociaux (voir ci-avant n° 9).

En conséquence, un lien devrait, à notre avis, être fait avec cette allocation dans les comptes consolidés pour affecter le mali technique dans les comptes sociaux.

Toutefois, à notre avis, cela ne signifie pas pour autant que les plus-values latentes et les actifs identifiés auront la même valeur dans les deux jeux de comptes. En effet :

comme indiqué ci-avant (voir n° 11), l’affectation du mali technique est réalisée à la date de réalisation de l’opération (PCG art. 745-5) et non à la date d’acquisition des titres de l’entité absorbée (comme en consolidation). Dès lors, si la fusion est réalisée longtemps après l’acquisition des titres (et donc longtemps après la prise de contrôle de la cible dans les comptes consolidés), l’analyse peut être différente, tant en montant qu’en actifs identifiables. Certains actifs ont pu disparaître, d’autres apparaître (par exemple, synergies réalisées mais non attendues lors de l’acquisition des titres) ; les valeurs peuvent également être réaffectées entre les actifs. En outre, la plupart pourront avoir perdu de la valeur avec le passage du temps.

En revanche, si la fusion est très proche de l’acquisition des titres de l’entité, l’affectation du mali technique devrait se reposer sur l’allocation du prix d’acquisition dans les comptes consolidés ;

si le montant des plus-values latentes excède celui du mali technique, il n’est pas possible d’affecter « au-delà du mali technique » : le montant des plus-values affectées est plafonné à la valeur du mali technique (PCG art. 745-5, voir n° 8). Une telle limite n’existe pas dans les comptes consolidés.

Un impôt différé passif doit-il être pris en compte au titre des plus-values latentes ?

Non, sauf si la cession des actifs sous-jacents est envisagée à brève échéance (PCG art. 745-4 ; voir ci-avant n° 5).

A noter :

La non-prise en compte systématique de l’impôt différé passif constitue une différence significative avec l’allocation du prix d’acquisition réalisée dans les comptes consolidés. Pour plus de détails concernant les comptes consolidés établis :

- selon le référentiel IFRS, voir Mémento IFRS n° 27470 ;

- selon les règles françaises de consolidation (Règl. ANC 2020-01), voir Mémento Comptes consolidés n° 14665 sur le caractère obligatoire et nos 15045 s. sur les exceptions relatives aux impôts différés.

Pour plus de détails, voir Mémento Fusions & Acquisitions n° 8362.

Comment affecter le mali technique résiduel, non affecté aux actifs identifiables ?

En fonds commercial (PCG art. 745-5).

Pour plus de détails, voir Mémento Fusions & Acquisitions n° 8362.

L’affectation du mali technique doit-elle être revue par le commissaire aux apports ?

Non, le mali ne faisant pas partie des apports. En revanche, l’affectation est revue a posteriori par le commissaire aux comptes de l'entité absorbante dans le cadre de ses travaux sur les comptes.

Pour plus de détails, voir Mémento Fusions & Acquisitions n° 8362.

Exemples d’affectation du mali technique

Pour des exemples d’application des principes décrits ci-avant, voir Mémento Fusions & Acquisitions n° 8362.

Le mali technique est inscrit à l’actif du bilan de l’entité absorbante

Comptabilisation à la date de l’opération

Comment comptabiliser le mali technique affecté aux actifs apportés ?

À la date de l'opération, le mali technique est comptabilisé par l'entité absorbante dans des comptes spécifiques correspondant aux quatre catégories suivantes (PCG art. 745-6 et Recueil des normes comptables de l'ANC, Commentaire IR 3 sous l'art. 745-6 du PCG) :

compte 2081 : « Mali de fusion sur actifs incorporels » ;

compte 2187 : « Mali de fusion sur actifs corporels » ;

compte 278 : « Mali de fusion sur actifs financiers » ;

compte 478 : « Mali de fusion sur actif circulant » (PCG art. 1121-1).

Fiscalement :

1. Lorsque l'opération est placée sous le régime de faveur des fusions, l'inscription à l'actif du mali technique ne constitue pas une augmentation d'actif net imposable au sens de l'article 38-2 du CGI (BOI-IS-FUS-10-50-20 n° 120) : aucun retraitement extra-comptable n'est à effectuer au titre de l'immobilisation du mali technique. En outre, la valeur du mali technique n'a pas à figurer sur l'état de suivi des plus-values en sursis d'imposition prévu par l'article 54 septies I du CGI (Ord. 2015-681 du 18-6-2015 art. 9 et 10).

2. Lorsque l'opération est placée sous le régime de droit commun, l'inscription à l'actif du mali technique n'entraîne pas d'augmentation d'actif net imposable au sens de l'article 38-2 du CGI. Aucun retraitement extra-comptable ne doit donc être effectué à ce titre chez la société absorbante. Toutefois, en pratique, le mali technique est indirectement imposé chez la société absorbée, les plus-values latentes qu'il recouvre étant incluses dans les plus-values d'apport taxables lors de l'opération.

Pour plus de détails ainsi que pour un exemple chiffré, voir Mémento Fusions & Acquisitions n° 8364.

Suivi du mali technique après la fusion

Le mali technique est-il amortissable ?

Oui. Le mali technique est amorti au même rythme que l'immobilisation à laquelle il est affecté (PCG art. 745-7).

Fiscalement :

1. Si la fusion a été soumise au régime de faveur, l'amortissement du mali technique n'est pas déductible (CGI art. 210 A-1), celui-ci étant représentatif de plus-values d'apport non imposées lors de l'opération en application du régime de faveur (BOI-IS-FUS-10-50-20 n° 130).

2. Si la fusion a été soumise au régime de droit commun, l'amortissement de la quote-part du mali technique affectée à des actifs amortissables devrait en principe, à notre avis, être déductible du résultat imposable au taux de droit commun (sauf si cette quote-part est affectée à des biens somptuaires dont les charges sont exclues du droit à déduction), les plus-values qu'il représente ayant déjà été imposées chez la société absorbée lors de l'apport.

Pour plus de détails sur le traitement comptable et fiscal, voir Mémento Fusions & Acquisitions n° 8370.

Comment déterminer l'éventuelle dépréciation du mali technique ?

Selon le PCG (art. 745-8), le mali technique étant affecté comptablement à des actifs sous-jacents :

il doit être intégré à la valeur nette comptable de ces actifs lors des tests de dépréciation ;

il doit être déprécié lorsque la valeur actuelle de l'actif sous-jacent devient inférieure à sa valeur nette comptable, majorée de la quote-part de mali affectée. La dépréciation est alors imputée en priorité sur la quote-part du mali technique.

A noter :

Si le mali technique affecté au fonds commercial fait l'objet d'une dépréciation, aucune reprise de dépréciation en résultat n'est possible (C. com. art. R 123-179 et PCG art. 214-19, voir Mémento Comptable n° 32010).

Fiscalement :

1. Si la fusion a été soumise au régime de faveur, la dépréciation du mali technique n'est pas déductible (CGI art. 210 A-1), celui-ci étant représentatif de plus-values d'apport non imposées lors de l'opération en application du régime de faveur (BOI-IS-FUS-10-50-20 n° 130).

2. Si la fusion a été soumise au régime de droit commun, la dépréciation du mali technique est, en principe, déductible du résultat imposable au taux normal de l'IS, dans les conditions de droit commun : voir Mémento Comptable n° 27741, s'agissant notamment des provisions pour dépréciation calculées sur la base des flux futurs de trésorerie, les plus-values qu'il représente ayant déjà été imposées chez la société absorbée lors de l'apport (BOI-IS-FUS-10-50-20 n° 180).

Toutefois (BOI-IS-FUS-10-50-20 n° 190), les conditions de déduction de la dépréciation du mali technique (montant, taux) dépendent du régime fiscal de l'actif sous-jacent auquel la quote-part de mali dépréciée a été affectée.

Pour plus de détails sur le traitement comptable et fiscal ainsi que pour un exemple chiffré, voir Mémento Fusions & Acquisitions no 8373.

Que devient le mali technique en cas de sortie ultérieure de l'actif sous-jacent (par cession, mise au rebut, etc.) ?

Lors de la cession ultérieure de l'actif sous-jacent, la quote-part du mali affectée à cet actif doit être sortie de l’actif (PCG art. 745-10). La valeur nette comptable de cette quote-part est comptabilisée en charges et entre dans le calcul de la plus ou moins-value de cession de l’actif (Recueil des normes comptables de l'ANC, Commentaire IR 3 sous l'art. 745-10 du PCG).

Fiscalement :

1. Si la fusion a été placée sous le régime de faveur, la quote-part du mali technique affectée à l'actif sous-jacent ne peut donner lieu à aucune déduction lors de sa sortie de l'actif (CGI art. 210 A-1 ; BOI-IS-FUS-10-50-20 n° 130). La plus ou moins-value fiscale de cession de l'actif sous-jacent doit être déterminée par rapport au prix de revient de cet élément tel qu'il figure dans les comptes de la société cédante, sans tenir compte de la quote-part du mali technique qui lui a été affectée.

2. Si la fusion a été placée sous le régime de droit commun, la quote-part du mali technique affectée à l'actif sous-jacent est, en principe, intégralement déductible du résultat imposable au taux de droit commun, sauf dans certains cas, notamment lorsque les actifs sous-jacents sont des titres de participation (BOI-IS-FUS-10-50-20 nos 190 et 210).

Pour plus de détails sur le traitement comptable et fiscal ainsi que pour un exemple chiffré, voir Mémento Fusions & Acquisitions no 8380.

La quote-part de mali technique affectée à des actions propres est-elle également comptabilisée en charges lorsque les actions propres sont par la suite annulées (alors même que cette annulation vient diminuer les capitaux propres) ?

Non. Cette quote-part de mali technique doit également être imputée sur les capitaux propres (Note de présentation du Règl. ANC 2015-06 du 23-11-2015 et Recueil des normes comptables, Commentaire IR 3 sous l'art. 745-10 du PCG).

Fiscalement :

la sortie du mali technique affecté à des actions propres est, à notre avis, sans incidence sur le bénéfice imposable, au même titre que l'annulation des titres autodétenus.

Pour plus de détails concernant notamment les modalités d’imputation sur les capitaux propres, voir Mémento Fusions & Acquisitions no 8382.

Que devient le mali technique lorsque la société absorbante est elle-même absorbée par la suite (fusion « ascendante ») ?

Lorsque l'opération suivante est réalisée à la valeur réelle, le mali technique est pris en compte de fait dans l’évaluation à la valeur réelle des actifs apportés et n'apparaît donc pas dans les apports en tant qu'élément isolé.

Lorsque l'opération suivante est réalisée à la valeur comptable, le mali technique constitue un élément d'actif à mentionner dans le traité de fusion.

Pour plus de détails, notamment lorsque la seconde fusion conduit à dégager un mali technique, voir Mémento Fusions & Acquisitions no 8390.

En cas d'apport partiel d'actif postérieur à une fusion, que devient le mali technique affecté aux actifs apportés ?

Si l’apport partiel d’actif est réalisé à la valeur réelle, le mali technique est pris en compte de fait dans l’évaluation à la valeur réelle des actifs apportés et n'apparaît donc pas dans les apports en tant qu'élément isolé.

Si l’apport partiel d’actif est réalisé à la valeur comptable, le mali technique constitue un élément d'actif à mentionner dans le traité d’apport.

Pour plus de détails, voir Mémento Fusions & Acquisitions no 8391.

Une information doit être fournie en annexe sur le mali technique

Quelles sont les informations à fournir dans l'annexe concernant le mali technique ?

Selon le PCG (art. 838-14), une information doit être fournie en annexe aux comptes de l’entité absorbante :

lors de l'exercice de réalisation de la fusion, afin de mentionner les éléments significatifs sur lesquels le mali a été affecté ;

lors des exercices ultérieurs (à chaque clôture), au titre du suivi du mali affecté aux actifs en détaillant par actif la valeur brute, et le cas échéant les amortissements, les dépréciations et reprises de dépréciations.

Pour plus de détails et pour une proposition de présentation de cette information, voir Mémento Fusions & Acquisitions no 8393.

L'ESSENTIEL :

Le mali technique est une composante du mali de fusion. Il n’est constaté qu’en cas de fusion réalisée à la valeur comptable entre une société mère, absorbante, et sa filiale, absorbée.

Le mali technique est obligatoirement réparti au bilan entre les différentes catégories d’actifs auxquels il est affecté et suit leur traitement ultérieur (amortissements, dépréciations, cessions, etc.).

L’affectation du mali technique impose de déterminer la valeur réelle des actifs transférés à l’entité absorbante par l’entité absorbée, alors même que la fusion est réalisée à la valeur comptable. Ce travail d’évaluation est souvent complexe, notamment lorsqu’il porte sur des actifs incorporels, et consommateur de temps. Il doit donc être anticipé et pris en compte dans le calendrier de réalisation de l’opération.