Panorama des normes IFRS applicables dans les comptes consolidés annuels IFRS établis en 2025 par les sociétés cotées européennes

Quels sont les nouveaux textes d'application obligatoire pour la première fois en 2025 ?

Les textes applicables obligatoirement par les sociétés cotées européennes pour la première fois dans leurs comptes clos au 31 décembre 2025 sont listés dans le tableau ci-après.

Certains de ces textes ont déjà pu être appliqués par anticipation dans les comptes 2024.

A noter :

Une nouvelle norme ou interprétation, ou un nouvel amendement doivent être appliqués par les sociétés cotées européennes dès lors que ce texte a été adopté par la Commission européenne. Sa date d'entrée en vigueur est alors celle figurant dans le règlement d'adoption, qui peut différer de celle initialement prévue par l'IASB ou l'IFRS Interpretations Committee (IFRS IC).

Sur les possibilités d’application anticipée des textes, voir Mémento IFRS no 11134.

A noter :

Le tableau ci-après, de même que ceux présentés aux nos 3, 4 et 5, sont à jour au 1er juin 2025.

Normes impactées | Nouveaux textes IASB applicables obligatoirement en 2025 par les sociétés cotées européennes | Date d'entrée en vigueur obligatoire en Europe | Dispositions transitoires | Mémento IFRS |

|---|---|---|---|---|

IAS 21 | Absence de convertibilité (amendement publié en août 2023) | 1-1-2025 Règl. UE 2024/2862 du 12-11-24 | Application prospective | nos 13023 s. |

Quels sont les textes IFRS pouvant (ou dont les principes peuvent) être anticipés dès 2025 ?

Les normes, interprétations et amendements (ou leurs principes) susceptibles d’être anticipés dans les comptes consolidés IFRS en 2025 sont mentionnés dans le tableau ci-après, élaboré par nos soins.

Cette application anticipée est possible car :

à ce jour (soit au 1er juin 2025), ces textes ont déjà été adoptés au niveau européen (voir no 3) ; ou

bien que non encore adoptés en Europe, ces textes sont des interprétations, précisions ou clarifications de textes en vigueur déjà approuvés par la Commission européenne, et ils n'entraînent pas, à notre avis, de contradiction avec ceux-ci (voir n° 4). Leurs principes peuvent donc être appliqués, indépendamment de leur adoption formelle par la Commission européenne, et ce, en application de la hiérarchie des textes IFRS (voir Mémento IFRS n° 11134).

À cette liste pourraient venir s’ajouter certains des textes figurant au Mémento IFRS n° 11525 dès lors qu’ils sont approuvés en Europe entre le 1er juin 2025 et la date d’arrêté des comptes de l’entité (voir Mémento IFRS n° 11134).

En outre, l'AMF ou l'ARC peuvent formuler une recommandation d'application anticipée spécifique pour certains d'entre eux.

Remarque – Modalités de transition Celles-ci diffèrent selon que le texte considéré a été ou non adopté par la Commission européenne avant la date d'arrêté des comptes. Plus précisément :

1. si le texte est adopté par la Commission européenne avant la date d'arrêté des comptes, il pourra être appliqué par anticipation, et les dispositions transitoires prévues par l'Europe s'appliqueront ;

2. si le texte n'est pas adopté par la Commission européenne avant la date d'arrêté des comptes mais qu'une entreprise souhaite appliquer ses principes par anticipation, une application rétrospective est requise. En effet, dans ce cas, les dispositions transitoires prévues dans le texte ne s'appliquent pas.

Sur les informations à fournir en cas de non-anticipation d’un texte publié mais non encore entré en vigueur, voir Mémento IFRS no 55335.

Sur la possibilité de changer d’option entre le premier et le second semestre concernant l’application anticipée d’une norme ou interprétation, et sur les conséquences d’un tel changement, voir Mémento IFRS nos 54560 s.

Textes déjà adoptés à ce jour, soit au 1er juin 2025, par la Commission européenne et applicables par anticipation en 2025

Textes IASB adoptés au 1-6-25 par la CE et applicables par anticipation | Entrée en vigueur obligatoire en Europe | Adoption par la CE | Dispositions transitoires | Mémento IFRS |

|---|---|---|---|---|

Amendement IFRS 7 et IFRS 9, Classement et évaluation des instruments financiers (publié en mai 2024) | 1-1-2026 | Règl. UE 2025-1047 du 27-5-25 | Application rétrospective | n° 44100 |

Textes non encore adoptés à ce jour, soit au 1er juin 2025, par la Commission européenne, interprétant, précisant ou clarifiant des textes déjà adoptés par celle-ci

Ces textes n'entraînant pas, à notre avis, de contradiction avec des textes en vigueur déjà approuvés par la Commission européenne, leurs principes nous semblent pouvoir être appliqués par anticipation en 2025.

Textes IASB non encore adoptés au 1-6-25 par la CE, mais, à notre avis, applicables par anticipation | Entrée en vigueur obligatoire selon l'IASB | Adoption attendue par la CE (« EU endorsement status report ») | Dispositions transitoires selon l’IASB (voir no 2, « Remarque – Modalités de transition » point 2.) | Mémento IFRS |

|---|---|---|---|---|

Amendement IFRS 10 et IAS 28, Vente ou apport d'actifs entre un investisseur et une entité associée ou une coentreprise (publié en septembre 2014) | Différée | Différée | N/A | no 15592 |

Amendement IFRS 10 et IAS 28, « Effective date of amendments to IFRS 10 and IAS 28 » (publié en décembre 2015) | ||||

Améliorations annuelles des normes IFRS (publiées en juillet 2024) | ||||

IAS 7, Méthode du coût | 1-1-2026 | Non encore annoncée | Application rétrospective | – |

IFRS 1, Comptabilité de couverture par un premier adoptant des IFRS | ||||

IFRS 7, Profit ou perte sur décomptabilisation | ||||

IFRS 7, Guide de mise en œuvre : Introduction | ||||

IFRS 7, Guide de mise en œuvre : Informations à fournir sur les écarts différés entre la juste valeur et le prix de transaction | ||||

IFRS 7, Guide de mise en œuvre : Informations à fournir sur le risque de crédit | ||||

IFRS 9, Décomptabilisation des passifs de location | Application prospective | n° 33794 | ||

IFRS 9, Prix de transaction | Application rétrospective | – | ||

IFRS 10, Précisions sur la notion d'« agent de fait » | n° 15101 | |||

Ce thème fait désormais partie du projet « Equity Method » de l'IASB ; en attendant sa finalisation, les entités disposent, à notre avis, d'un choix de méthode comptable (voir Mémento IFRS n° 15592).

Quels sont les textes publiés, mais non applicables en 2025 ?

Ce tableau présente les normes, interprétations ou amendements ne pouvant pas être appliqués par les sociétés cotées européennes dans leurs comptes IFRS 2025 (exercices ouverts à compter du 1er janvier 2025), ces textes n’ayant pas, à ce jour, soit au 1er juin 2025, fait l’objet d’une adoption par la Commission européenne et pouvant entraîner des contradictions avec les textes déjà adoptés (voir Mémento IFRS no 11134).

Remarque Si un texte listé ci-après est approuvé en Europe entre le 1er juin 2025 et la date d’arrêté des comptes de l’entité, cette dernière pourrait choisir de l’appliquer par anticipation (voir n° 2).

Textes IASB non encore adoptés au 1-6-25 par la CE et, à notre avis, non applicables par anticipation en 2025 | Entrée en vigueur obligatoire selon l'IASB | Adoption attendue par la CE (« EU endorsement status report ») | Dispositions transitoires selon l’IASB | Mémento IFRS |

|---|---|---|---|---|

IFRS 14, Comptes de report réglementaires (« Regulatory deferral accounts ») (publié en janvier 2014) | 1-1-2016 | N/A | N/A | – |

Amendement IFRS 7 et IFRS 9, Contrats d'achat d'électricité renouvelable (publié en décembre 2024) | 1-1-2026 | Non encore annoncée | Dispositions transitoires particulières | no 44100 |

IFRS 18, Présentation et informations à fournir dans les états financiers (publiée en avril 2024) | 1-1-2027 | Non encore annoncée | Application rétrospective | nos 54114R s. et 55702R s. |

IFRS 19, Filiales sans responsabilité publique – Informations à fournir (publiée en mai 2024) | 1-1-2027 | Non encore annoncée | Dispositions transitoires particulières | N/A |

IFRS 14 est une norme temporaire sur les activités à tarif régulé, offrant une solution comptable aux sociétés qui adoptent les normes IFRS pour la première fois. La Commission européenne ne proposera pas cette norme pour adoption dans l'UE car très peu d'entreprises européennes entrent dans son champ d'application. La Commission indique qu'elle examinera toute future norme sur les activités à tarifs régulés en vue d'une éventuelle adoption.

À notre avis, seul l'amendement introduisant de nouveaux critères pour usage propre applicables aux PPA pourrait d'ores et déjà être appliqué dans la mesure où il n'entre pas en contradiction avec les textes actuels (voir Mémento IFRS n° 48576).

IFRS 19 est une norme facultative permettant de réduire les exigences en matière d'informations à fournir dans les états financiers IFRS de certaines filiales qui répondent à des conditions strictes. Toutefois, elle ne pourrait pas être appliquée dans les comptes des groupes cotés en France.

Synthèse des nouveautés majeures de l’année

Nous listons ci-après les principaux nouveaux textes de l’IASB introduits depuis la précédente édition :

Effets des variations des cours des monnaies étrangères (IAS 21) |

– Entrée en vigueur de l'amendement qui précise les modalités permettant de déterminer si une monnaie étrangère n'est pas convertible à la date d'évaluation et, dans un tel cas, l’objectif que doit remplir l’estimation du taux de change au comptant à utiliser à cette date. |

Participations dans des entreprises associées et des joint ventures (IAS 28) |

– Publication, en septembre 2024, d’un exposé-sondage visant à clarifier les modalités d’application de la méthode de la mise en équivalence, notamment afin de limiter la diversité des pratiques liées à cette méthode (sans toutefois la redéfinir fondamentalement). |

Provisions – Améliorations ciblées (IAS 37) |

– Publication, en novembre 2024, d’un exposé-sondage visant à clarifier, d’une part, les critères de comptabilisation d’une provision et, d’autre part, les dispositions relatives à l’évaluation d’une provision. |

Instruments financiers (IFRS 7 et IFRS 9) |

– Approbation par la Commission européenne, en mai 2025, des amendements de la norme IFRS 9 clarifiant les modalités d'application du critère de « prêt basique » à certains actifs financiers, ainsi que les modalités de décomptabilisation des passifs financiers réglés par paiement électronique. – Approbation par la Commission européenne, en mai 2025, des amendements de la norme IFRS 7 précisant les informations à fournir sur les instruments de capitaux propres comptabilisés sur option à la juste valeur en contrepartie des autres éléments du résultat global. – Publication, en décembre 2024, de l'amendement des normes IFRS 7 et IFRS 9 permettant de clarifier les modalités d'application de : (i) l'exemption dite « d'usage propre » (« own-use ») aux contrats d'approvisionnement en énergie verte (« Power Purchase Agreements/PPA ») avec livraison physique de l'énergie ; et (ii) la comptabilité de couverture dans le cadre de contrats d'achat d'énergie verte sans livraison physique (« Virtual Power Purchase Agreements/VPPA »). |

Améliorations annuelles – Volume 11 |

– Publication, en juillet 2024, d'amendements ciblés ayant pour objectif de clarifier certaines dispositions des normes IFRS 7, IFRS 9, IFRS 10 et IAS 7. |

Climat et autres incertitudes – Information dans les états financiers |

– Publication, en juillet 2024, d’un exposé-sondage proposant huit exemples illustratifs destinés à accompagner certaines normes IFRS dans le but d'améliorer la présentation, dans les états financiers, des informations sur les incertitudes liées aux changements climatiques et autres incertitudes. |

Focus – Détermination du cours de change en cas d’absence de convertibilité

Principe général et définitions

Une monnaie est convertible en une autre monnaie lorsque l'entité est en mesure d'obtenir cette autre monnaie dans un laps de temps qui prévoit un délai administratif normal et par l'intermédiaire de marchés ou de mécanismes d'échange dans lesquels une opération de change créerait des droits et des obligations exécutoires (IAS 21.8).

L’entité apprécie si une monnaie est convertible en une autre monnaie (i) à la date d’évaluation et (ii) pour la fin précisée (IAS 21.8A).

La monnaie n'est pas convertible en une autre monnaie si l'entité ne peut obtenir qu'une quantité négligeable de cette autre monnaie à la date d'évaluation pour la fin précisée (IAS 21.8B).

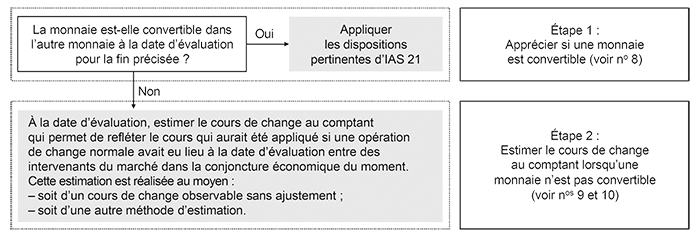

La démarche décrite dans le schéma ci-après a pour objectif d'aider les entités à déterminer si une monnaie est convertible et, dans le cas contraire, à estimer le cours de change au comptant (IAS 21.A1).

Appréciation de la convertibilité d’une monnaie

Une entité doit, dans un premier temps, évaluer si une monnaie est convertible en une devise étrangère à une date d'évaluation et à une fin précise (IAS 21.8A).

Pour ce faire, l'entité doit (IAS 21.A2 à .A10) :

a. déterminer si elle peut obtenir la devise étrangère dans des délais administratifs normaux ;

La qualification de « normal » d'un délai administratif dépend des faits et circonstances.

b. évaluer sa capacité à obtenir la devise étrangère, et non son intention de le faire ;

c. prendre en compte uniquement les marchés ou les mécanismes d'échange qui créent des droits et obligations exécutoires ;

Le caractère « exécutoire » relève du domaine juridique. Le fait que la transaction d'échange sur des marchés ou via des mécanismes d'échanges crée des droits et obligations exécutoires dépend donc des faits et circonstances.

d. apprécier la convertibilité de la monnaie en fonction de la finalité précise pour laquelle elle obtient (ou pourrait avoir à obtenir) l'autre monnaie. Ainsi :

l'entité qui présente des transactions en monnaie étrangère dans sa monnaie fonctionnelle doit supposer qu'elle obtient l'autre monnaie pour la réalisation ou le règlement de transactions, d'actifs ou de passifs en monnaie étrangère pris individuellement,

l'entité qui utilise une monnaie de présentation autre que sa monnaie fonctionnelle doit supposer qu'elle obtient l'autre monnaie pour la réalisation ou le règlement de son actif net ou de son passif net,

l'entité qui convertit les résultats et la situation financière d'un établissement à l'étranger en monnaie de présentation doit supposer qu'elle obtient l'autre monnaie pour la réalisation ou le règlement de son investissement net dans cet établissement ;

Cette appréciation doit être menée séparément pour chaque finalité précise. Par exemple, l'appréciation de la convertibilité pour les besoins de la présentation de transactions en monnaie étrangère dans la monnaie fonctionnelle est menée séparément de l'appréciation de la convertibilité pour les besoins de la conversion des résultats et de la situation financière d'un établissement à l'étranger.

e. conclure qu'une monnaie n'est pas convertible lorsqu'elle ne peut obtenir qu'une quantité négligeable de cette monnaie au titre de l'une des fins citées au d. ci-avant.

Pour apprécier l'importance de la quantité de l'autre monnaie qu'elle est en mesure d'obtenir à une fin précise, l'entité doit comparer cette quantité à la quantité totale de l'autre monnaie requise à cette fin.

Estimation du cours au comptant d’une monnaie non convertible

Si, à l’issue de la première étape (voir n° 8), l’entité conclut que la monnaie n'est pas convertible à la date d'évaluation, elle doit alors en estimer le cours de change au comptant à cette date.

En outre, des informations y relatives doivent être fournies dans l’annexe des états financiers (voir n° 10).

L'objectif de cette estimation est de refléter le cours qui aurait été appliqué si une opération de change normale avait eu lieu à la date d'évaluation entre des intervenants du marché dans la conjoncture économique du moment (IAS 21.19A).

La norme définit ainsi un objectif d'estimation, sans prévoir de dispositions détaillées sur la façon d’estimer un cours de change au comptant ni d'établir de hiérarchie des cours de change observables.

À cet effet, l'entité peut utiliser :

a. un taux observable sans ajustement, à la condition que ce dernier permette de satisfaire à l'objectif énoncé ci-avant, par exemple (IAS 21.A12 à .A16) :

un cours de change observable pour une autre finalité (voir n° 8, point d.), ou

le premier cours de change disponible pour la finalité précisée, au moment où la convertibilité est rétablie ;

b. une autre méthode d'estimation, telle que tout cours de change observable (y compris les cours d'opérations de change réalisées sur des marchés ou via des mécanismes d'échange qui ne créent pas de droits et d'obligations exécutoires), ajusté, au besoin, pour satisfaire à l'objectif d'estimation énoncé ci-avant (IAS 21.A17).

Information à fournir en cas d’absence de convertibilité

L'entité qui estime le cours de change au comptant parce qu’une monnaie n’est pas convertible en une autre monnaie (voir n° 9) doit fournir des informations qui permettent aux utilisateurs de ses états financiers de comprendre l'incidence, réelle ou attendue, du défaut de convertibilité sur sa performance financière, sa situation financière et ses flux de trésorerie. Afin de remplir cet objectif, l'entité doit fournir les informations suivantes (IAS 21.57A, .57B et .A18 à .A20) :

la monnaie non convertible et une description des restrictions à l'origine du défaut de convertibilité ;

une description des transactions concernées ;

la valeur comptable des actifs et passifs concernés ;

les cours de change utilisés et leurs modes de détermination (cours observables sans ajustement ou cours estimés) ;

en cas de recours à une estimation, description de la méthode utilisée, ainsi que des informations qualitatives et quantitatives sur les données d'entrée et les hypothèses qui ont servi à l'application de cette méthode ;

les risques auxquels l'entité est exposée du fait de ce défaut de convertibilité : des informations qualitatives sur chaque type de risque, ainsi que la nature et la valeur comptable des actifs et passifs exposés à chaque type de risque.

En outre, lorsque la monnaie fonctionnelle d'un établissement à l'étranger n'est pas convertible en la monnaie de présentation, l'entité doit fournir :

– le nom de l'établissement, s'il s'agit d'une filiale, joint operation, joint venture, entreprise associée ou succursale, et le lieu de son établissement ;

– des informations financières résumées sur l'établissement ;

– la nature et les conditions de tout accord contractuel qui pourraient obliger l'entité à fournir un soutien financier à l'établissement, y compris les événements ou circonstances qui pourraient exposer l'entité à une perte.

Entrée en vigueur et dispositions transitoires

Les dispositions relatives à l’absence de convertibilité ont été introduites par un amendement de la norme IAS 21 (publié par l’IASB en août 2023 et adopté par la Commission européenne le 12-11-2024), applicable de manière prospective pour les exercices ouverts à compter du 1er janvier 2025, sans retraitement des périodes comparatives (IAS 21.60L et .60M).

Ainsi :

- concernant la conversion des transactions en devises étrangères dans la monnaie fonctionnelle, une entité doit convertir les éléments monétaires en devises étrangères et les éléments non monétaires évalués à la juste valeur dans une devise étrangère à la date de première application en utilisant le cours de change estimé à cette date et reconnaître tout effet de l'application initiale de l'amendement en capitaux propres, comme un ajustement du solde d'ouverture des résultats non distribués ;

- concernant la conversion des comptes dans une devise de présentation autre que sa devise fonctionnelle, une entité doit convertir tous les actifs et passifs à la date de la première application en utilisant le cours de change estimé à cette date (ainsi que les éléments de capitaux propres si la monnaie fonctionnelle de l'entité est hyperinflationniste) et comptabiliser tout effet de l'application initiale de l'amendement comme un ajustement de la réserve de conversion en capitaux propres.

Le Mémento IFRS 2026, un outil indispensable

Une nouvelle édition

À jour de toutes les nouveautés de l’année, cette 18e édition du Mémento IFRS est l’outil indispensable pour vous accompagner dans votre pratique quotidienne des IFRS.

Des réponses liées à l’actualité disponible jusqu’au 1er juin 2025

Les réponses aux questions présentées dans cet ouvrage résultent de l’analyse des textes d’application obligatoire aux exercices ouverts à compter du 1er janvier 2025, sur la base de l’actualité au 1er juin 2025.

En général, les textes non encore applicables de manière obligatoire ne sont pas pris en compte dans nos réponses, mais ces nouveautés sont signalées sous forme d’une « évolution de… » alertant sur les changements attendus ou possibles.

Le Mémento IFRS 2025 en quelques mots

Maîtriser l’essentiel des IFRS

Chaque chapitre de cet ouvrage débute par un « Essentiel de la norme » pour un premier niveau de lecture synthétique des IFRS, y compris pour les spécificités sectorielles (Assurance, Agriculture).

Résoudre les difficultés pratiques d’application des IFRS

L'application des IFRS peut confronter les utilisateurs à des difficultés pratiques. Pour faire face à cette complexité, plus de 1 300 Questions/Réponses exposent la problématique et la solution de manière synthétique, puis sont suivies d'un argumentaire détaillé, illustré par de nombreux exemples et cas pratiques, pour un second niveau de lecture des IFRS, complémentaire et opérationnel.

Nos Questions/Réponses ont trait aux thématiques suivantes :

la comptabilisation, l’évaluation ainsi que la présentation dans les états financiers et l’information à fournir en annexe ;

le contexte réglementaire (IFRS applicables pour les comptes 2025, IFRS non encore applicables et projets en cours) ;

les enjeux climatiques dans les états financiers ;

les principales divergences entre Règles françaises et normes IFRS.

Accompagner les changements induits par les nouveaux textes et autres sujets d’actualité et anticiper l’impact de leur application

Ces nouveautés résultent des textes et amendements récemment publiés par l'IASB, des décisions de l'IASB sur les projets en cours de discussion, des décisions de l'IFRS IC et de l'ESMA, des recommandations de l'AMF et de l'ANC, ou encore des problématiques issues de la pratique. Le Mémento IFRS 2026 est également enrichi de nouvelles Questions/Réponses traitant, en particulier, des amendements récents des normes relatives aux instruments financiers (IFRS 9 et IFRS 7), tels que les contrats d'approvisionnement en énergie verte. En outre, les deux chapitres dédiés à la nouvelle norme IFRS 18 (relative aux états financiers annuels et qui, sous réserve de son adoption par la Commission européenne, remplacera à terme la norme actuelle IAS 1) ont été développés.

Vous trouverez au no 6, de manière détaillée, la liste des principaux nouveaux textes de l’IASB introduits dans cette édition du Mémento IFRS 2026.

Disponible dans le Navis Comptable Conso France/IFRS

Le Mémento IFRS est également disponible sur Internet dans le Navis Comptable Conso France/IFRS (Éd. Francis Lefebvre, www.efl.fr), dans lequel tous les commentaires renvoient, par des liens interactifs, aux textes intégraux des normes IFRS (Code IFRS en anglais et en français).

Avec cet outil, vous bénéficiez des mises à jour du Mémento IFRS effectuées en cours d’année afin de refléter au plus près l’actualité.

L'ESSENTIEL :

Ce dossier dresse un panorama complet des nouveaux textes applicables obligatoirement en 2025.

Sont listés également ci-après les autres normes, interprétations et amendements applicables, à notre avis, par anticipation dès 2025, ainsi que les textes publiés par l’IASB, mais qui ne seront applicables dans les comptes consolidés IFRS des sociétés cotées européennes qu’après leur adoption par la Commission européenne.

Ce dossier présente, en outre, une synthèse des nouveautés majeures de l’année, décryptées dans le Mémento IFRS et relatives aux principaux nouveaux textes de l’IASB introduits depuis la précédente édition.

Par ailleurs, un focus sur l'amendement d'IAS 21 relatif à l’absence de convertibilité d'une monnaie, d'application obligatoire cette année, permet d’en connaître les points essentiels.